濒临绝种的万能险,及它的替代品

2016-03-24 10:44

对于习惯于网上投资的稳健投资人,3月21日起执行的《中国保监会关于规范中短存续期人身保险产品有关事项的通知》是一个噩耗,代表了之前大火的超短期万能险,基本上寿终正寝了。且慢,其实还有两家没下架,如果要买的话,现在还来得及。如果我的读者对网上的万能险已经烂熟于心,可以直接跳到第三节,如果自问还没有非常了解的话,就请从第一节看起,了解一下万能险的前世今生。

1. 万能险: 如何把一款保险做成存款

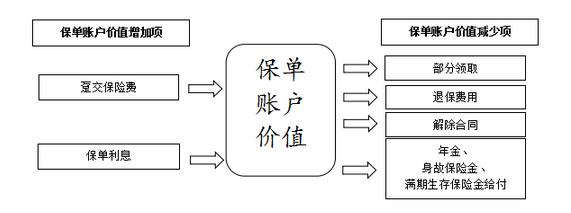

万能险顾名思义,是保险的一种,为什么可以当投资来用呢? 原因很简单,因为保监会的规(zong)定(rong),万能险的保费可以绝大部分用来投资,而不是用来购买保障。聪明的保险公司就把万能险包装成一种类债券产品,而保障成分就成了免费赠品。 一个典型的万能险应该是这样的,有不少扣除项:

而实际上网上的大部分万能险是这样的:

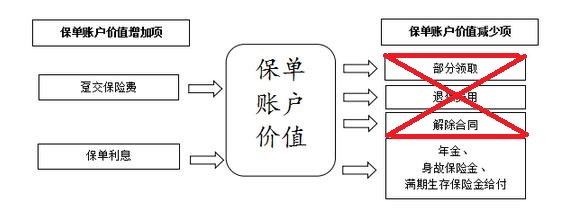

大部分网上万能险是不允许部分提早支取的,因此就没有了领取的手续费;

正常情况下,退保需要付退保手续费,但是在某些安排下,退保手续费可以免除。最主要有两种: a. 每月1号、16号可免费领取现金或退保,其他时间按照不同保单年度的费率,扣除后返还现金。(所以可以认为是一个2周自动滚存的存款)。 b. 过了一定期限,例如以下这种,三年以后,就没有退保费了。(所以可以认为是一个三年期的存款);

网上买的万能险一般没有年金选项;

身故保险金和满期生存保险金是二选一的选项,还活着,就照保险费+保单利息(左侧)支付。要是不幸身故,根据各保险合同,一般也就根据已交保险费的105%赔付,也就是除了自己交的保险费,保险公司只赔5%,所以为什么网上的万能险不能当保险就是这个原因了。

这么一来,网上卖的万能险就给简化成这个样子:

这不就是一个存款吗?

2. 看懂万能险:期限以及风险

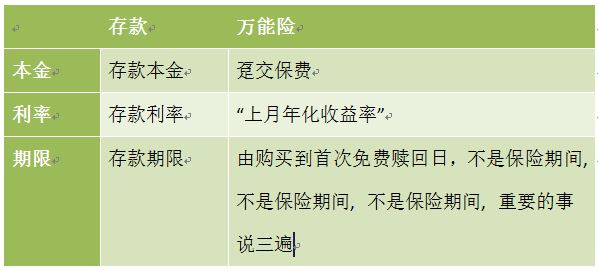

万能险如果当成存款来看,那这个存款期限到底有多长呢?我们来上个图:

这是X教授(微信公众号X_Man_Investment)一月份在招财宝上截的图,当然现在招财宝上已经没有万能险了。问题如下:如果把万能险当作一个存款来看,这个存款的期限是多少呢?答案是1年,答5年的同学麻烦回到第一节“万能险: 如何把一款保险做成存款“去复习一下。 1年的存款,利率是7%,比银行高出这么多,当然是好事啦。当然,这种万能险和存款还是有一点小小的区别的,所以精明的消费者一定要知道这之间的分别:

a. 存款利息是保证的,而万能险利息不保证,也就是说,随时有可能调高或调低利率,这也是为什么你仔细看一下万能险的说明,都是用”上月收益率”来表述。也就是说,“下月“有可能不是这个利率。当然,这个可以到保险公司网站上去看它的历史收益率,到目前为止,很少有网上万能险会调整利率。

b. 存款有存款保险(请在微信公众号X_Man_Investment里面回复”存款保险”查看),万能险没有,但保险公司破产的可能目前看来还是比较低的,这点风险值得冒。 所以结论还是: 可以当存款用。

再来重复一下一个网上万能险怎么变成存款的:

3. 万能险还没有被禁绝,要买请赶早

近期跟万能险相关最重要的一条新闻,就是中国保监会对市场上中短存续期产品出了一个狠招,直接叫停了1年以下的此类产品。这里提及的中短存续期产品,其实就是我们上面所说的万能险(以及一部分分红险)。

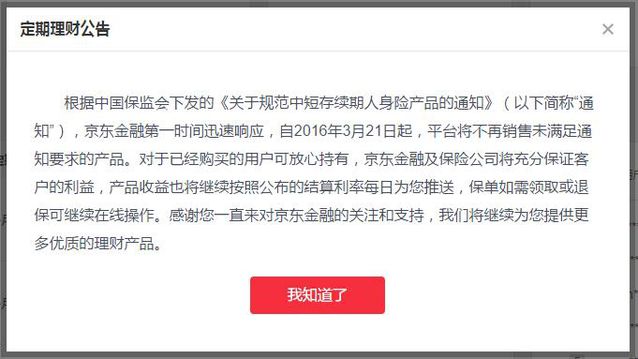

通知原文如下:“自本通知实施之日(2016年3月21日)起,保险公司不得开发和销售预期60%以上的保单存续时间不满1年(不含1年)的中短存续期产品。” 通知一出,各大理财平台上的万能险产品纷纷下架,京东金融还特别贴出提示:

X学院成员搜遍各大理财平台,发现到目前为止,在大平台上的万能险产品只剩下了这两家:

这其中,基于赎回费率的不同,不同持有期的回报未必等于持有一年期以上的回报。阳光灵活保的半年赎回费率是1%,半年至一年赎回费率0.15%,满一年可免费赎回。百年稳赢保在一年内分段持有的收益分别是3个月1.1%,3-6个月1.3%,6个月至1年1.5%。天利安享D款1年内赎回费为4%。也就是说,如果在以下时点选择赎回(取钱),你能获得的年化收益率为:

如果纯粹根据赎回时间的年化回报率筛选一下,那么就得到了这张表:

知道要怎么选了吗?如果投资期限较短的客户,最好就选百年稳赢保,如果可以持有一年以上的,就天利安享D款吧。有的同学可能觉得很不满意,1到3个月的收益率看上去并不吸引,但是X教授(微信公众号X_Man_Investment)要提醒一下,其实按照保监会的定义,如果短期端利率过高,会导致客户不断赎回,这样的话产品可能就会被下架,所以,有总比没有好。

4. 没有万能险后,保险公司提供的替代品

万能险受到如此监管之后,短期端变得很不吸引,那么有没有其他产品可以替代呢?答案是有的,不过各有各的缺点:

a. 以投连险形式重生的理财

除了万能险,投连险其实也是基本没有保障功能,可以用来替代存款的一种。通过降低赎回费率等类似手段,投连险也可包装成一个类似存款的存在。京东上的弘康投连险就是一例。要是X教授(微信公众号X_Man_Investment)不说,估计大部分人都以为这是一款万能险吧。

b. 养老保险

这种一般是由一家养老保险公司发行的养老资管产品,例如陆金所上发行的富盈人生和微众银行上的众享太平。

不论是投连险还是养老产品,发行方都是保险公司或保险公司资管,产品的投向也比较类似,都是一些较低风险的债券等,基本上可以当作类似的投资品种,但是不论是投连险还是养老产品都是不保本不保息的!只有万能险才是既保本又保息(最低结算利率)的。当然,也正是因为保本保息对于保险公司来说压力太大,保监会才出手叫停的,但是这也更进一步证明了万能险的对投资者的吸引力。

5. 额外的话

其实,对于本次保监会的监管,X教授是举双手赞成的。作为投资者也应该学到一些东西。各大平台恶性竞争的后果是,投资产品的期限越来越短,从一年,半年,三个月,一个月,乃至活期理财。当然在相同利率的情况下,流动性是越高越好,但你真的随时随地会用钱,乃至需要大部分资产放在活期上吗?其实未必。正常的投资选择,除了应急资金外,大部分放做长期投资,也包括长期的股票投资,才是资产增值的正道。一味强调活期理财,其实只会逼的互联网金融公司铤而走险,搞出资金池出来,最后泡沫爆破之时,对投资者也不会是好事。

所以,作为投资者,请扪心自问一下,我真的需要追逐越短期越好吗?对于可靠的投资来说,反其道而行之可能是更好的选择,选择靠谱的长期投资,而不是到处薅一周两周的新手羊毛,试问谁是薅羊毛薅成富翁的?

相关推荐

养老保险欠费, 超出追缴时效怎么办?

<返回首页

Copyright CmsTop.com

2026年04月15日 02:57:55