巨头手握保险牌照,互联网保险迎来发展的春天?

2018-11-09 10:43

互联网巨头们除了在新零售领域厮杀的厉害,保险行业同样是一个被巨头们盯上的大蛋糕。为何巨头们对保险如何上心?是因为借助于线上流量,巨头们能够更好的让保险跟场景结合,让更多用户在线上就便捷的购买保险,可以说保险也成了互联网巨头要构建金融生态圈的必备业务。

为了在保险行业大展拳脚,互联网巨头最重要的就是要获得齐全的保险牌照。11月2日,京东宣布,获中国银保监会批准,安联财产保险(中国)有限公司获准更名为京东安联财产保险公司,这也是继阿里、腾讯后第三家互联网巨头拿到了保险牌照。

除了BATJ,小米、美团、滴滴、今日头条、新浪、唯品会……相继入局保险,路径方向亦相似,巨头们扎堆挤进互联网保险行业,是否能让它在短期内迎来爆发式增长?未来互联网保险对于传统保险会有哪些冲击力跟影响?对于巨头来说,它们的互联网保险能否走出一条特色之路?

互联网保险市场热度逐渐升温 各家互联网巨头争相抢滩保险红海

过去几年,国内互联网保险保费规模一直呈现出持续上涨的趋势。为何互联网保险能在消费级市场产生这么高的增长速度,背后的原因还是由于它满足了用户不同场景的保险需求,同时现对于传统的保险险种来说,它的性价比优势更占优势。比如前段时间蚂蚁金服推出的相互保,虽说这个模式并非支付宝首创,但它还是受到数千万用户的追捧,可见越来越多的用户对于互联网保险业务的认可在不断增加。

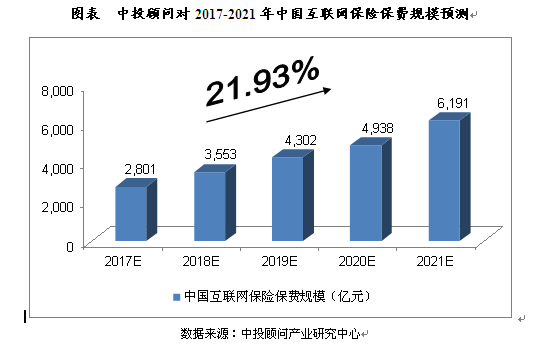

互联网保险市场规模有多大的发展前景?根据中投顾问发布的《2017-2021年中国互联网保险产业深度调研及投资前景预测报告》预计,2017年我国互联网保险保费规模将达到2,801亿元,未来五年(2017-2021)年均复合增长率约为21.93%,2021年保费规模将达到6,191亿元。

当下互联网巨头面临流量红利天花板,它们都需要新的业务来给企业注入新的血液来源,因此,金融业务成为它们生态里的重要一环。无论是腾讯还是阿里,拥有一家自己的保险公司才可以和传统综合金融集团相抗衡,更何况中国未来保险业万亿市场份额。正是由于互联网保险市场规模增长趋势利好,互联网巨头布局金融生态的野心很大,保险也成为了互联网巨头布局金融生态的重要业务。借助保险业务,能更好的制定出各种跟场景结合的险种。

近几年,腾讯、阿里、百度、京东等通过并购、合资与官方申请一直在筹集牌照。根据《中国保险科技行业投融资报告》数据显示,截至2017年年末,互联网巨头BATJ、新浪、苏宁入股了12家拥有保险相关牌照的公司。当然只有巨头手上握有保险牌照,才更能让它们有机会在保险行业掘金。

巨头们心心念念的齐全的保险牌照意味着什么?根据国务院发展研究中心金融研究所教授、保险研究室副主任朱俊生接受《国际金融报》记者采访来看:“公司拥有各类保险牌照可进行一体化经营。由于影响不同性质保险业务的因素不同,牌照齐全的险企就可以缓解更多周期因素的冲击。”

有保险牌照在手的巨头,自然在保险行业会有更多的发展机会,自然也能更快的为线上用户推出更多的险种。目前国内互联网保险行业既有一大批互联网保险企业、如众安、泰康在线、易安保险;也有以及互联网巨头投资入股传统保险公司,如国泰产险、和泰人寿、信美互助等针对线上用户联手合作推出各种保险险种等。虽说巨头们扎堆涌入让互联网保险行业迎来更大发展机会,但这个市场的成熟规模化发展还面临不少问题。

虽说互联网保险发展潜力巨大 但巨头们探索商业化道路面临不少挑战

根据清晖智库统计,未来的十年内,互联网保险的规模有望达到10万亿元,未来整个保险业的市场也将会发生改变,在借助流量优势的情况下,保险业的发展前景会更加的明显。虽说巨头们对互联网保险寄予厚望,但是目前互联网保险的发展还面临很多挑战。

第一, 互联网保险公司业务规模扩大但却持续亏损已是行业现象

互联网血液的流入的确会给一家传统保险企业带来无数可能性。不过,也有业内人士表示,互联网巨头涌入传统保险企业,肯定会对一家险企的规模保费带来量的增长,但渠道费用居高不下以及盈利模式改进,依然是他们必须面临的难题。众多互联网保险公司虽说保费规模有增长,但与此同时随着保费成本的增加,大批的企业都面临收入不平衡的现状。如已经上市的众安保险,虽说是互联网保险第一股,但也面临逐年增加的亏损难题。

第二, 政策对于互联网保险的监管严,互联网保险行业短时期内发展还是受制约

互联网保险销售渠道的放开,让互联网巨头有了更多推新险种的机会,但政策对于它的监管力度仍然未放松。目前银保监会向原保监会机关各部门、各保监局下发互联网保险业务的《征求意见稿》,加强了对第三方平台的资质、信用程度等方面的监管要求。虽说互联网保险方便快捷,但它仍存在销售误导现象,忽视了保险的本质和专业性。同时由于互联网保险还面临商车费改造成网销车险下降、中短存续期产品新规使得互联网理财型业务大幅收缩和互联网保险监管政策导向的变化导致。

第三,相比较传统保险行业,互联网保险在线下售后服务还得不到用户认可

传统保险公司的优势不容忽视,它们也有尝试线上推险种;与此同时,互联网保险在线下售后服务还有很多问题。尤其是像车险、健康险、财产险,这些涉及到大保额、长期保障的险种来说,用户更青睐于选择传统保险。同时互联网保险公司虽说前端销售能力较强,但后端服务能力及经验相对不足,专业性较低,导致用户对于它的售后情况存在不信任。因此,互联网保险行业在售后服务这块还有很长的路要走。

随着互联网保险公司的出现,作为一种商业模式,似乎已是不言而喻了。但互联网保险公司的出现并不等于互联网保险商业模式的成熟,巨头们如何才能走出一条具有自身特色的道路呢?

互联网血液的输入让保险迎来机遇 巨头们走出一条特色保险之路尤为重要

随着互联网保险持续升温,巨头们拼速度与资金的上半场已经结束,接下来已进入互联网保险的下半场。下半场的比拼的着重点体现在:保险科技的地位日益凸显,数据本身的质量和处理能力将成为核心竞争力,互联网保险公司将进入拼技术、内容和生态的阶段。巨头们该从哪些方面去做来提升它的竞争实力呢?

其一,互联网保险企业要加大对于技术的研究,将大数据、人工智能、区块链等技术的深入运用,通过科技改变保险价值链,这也有助于解决保险公司系统架构落后、信息化程度低等问题。科技赋能保险也在保险行业达成共识,如中国平安未来十年科技方面至少投1000亿,把“金融+科技”打造成中国平安发展的新引擎。未来互联网保险要进一步挖掘利用科技力量,更好的为保险行业赋能。

其二,构建一套自身的售后保险保障体系,获得更多用户的支持跟信赖。目前各家在保险险种上很难有更大的差异性竞争,毕竟险种同质化严重,但是保险售后服务却是可以做大文章的。由于互联网保险行业具有互联网的基因,虽说可以节省大批分支机构固定运营成本,但是软肋是互联网缺少线下服务实体,导致它容易被消费者不信赖。未来,企业应该更加重视如何提升为用户做好保险售后服务,如何将线上线下资源整合,更好的服务用户。

其三,要挑战产品结构,利用大数据来分析用户的保险消费特性,从而制定出更好的为用户服务的保险产品。目前各互联网巨头手上都握有庞大的用户流量,如何更好的根据这些用户习性更有针对性的制定出更多切实可行的险种,既让用户有保可选,又能真正的满足用户的多样需求,这仍然需要企业多花心思来研究制定。

随着BATJ对保险行业的渗透影响不断增长,这势必会对互联网保险行业有更多积极影响。要承认的是,互联网模式的保险思维,极大的推动了保险业的商业模式升级换代,未来互联网保险行业的发展前景确实无可限量,但到底谁能成为行业独角兽,坐拥互联网保险市场的行业,还是要靠保险产品来说话。

来源:蓝鲸TMT网 作者:小谦,小谦笔记创始人,互联网观察员,数十家科技媒体专栏作者,转载请注明版权.

相关推荐

尴尬的众安在线:被罚145万、股价低迷、业务依赖阿里《互联网保险业务监管办法》发布 明年2月1日起施行

泰康在线的互联网保险之路:被亏损诅咒、新梦难敌现实

互联网企业“涉保”棋局

互联网企业“涉保”棋局

我们深扒了四家持牌互保公司,发现了亏损18亿的秘密

腾讯旗下微保、蚂蚁金服被指违规经营保险业务

泰康在线:抱腾讯大腿后如何成为新“网红”

互联网保险今年融资超10亿元

电商乱象无形推动了互联网消费保险前进步伐?

鹿晗恋爱险?这些奇葩保险你敢买吗

京东苏宁加入保险战团 各路豪杰争战科技新蓝海

微信推“全自动延误险” 最高赔210元

卖完医疗险卖车险 腾讯微保“野心”有多大?

2B还是2C,互联网保险落地或许该有答案了

BATJ集体攻占黄金遍地的新山头,创业公司面临残酷收割?

互联网保险公司和中介注意!这些已被监管部门盯上

互联网保险科技平台量子保完成A轮融资 鑫澄领投

信美相互开业 阿里系保险再下一城

突然爆火的场景险,会是互联网保险的唯一出路吗?

突然爆火的场景险,会是互联网保险的唯一出路吗?

互联网保险走上快车道,看未来五大发展趋势

专访大特保创始人周磊:互联网保险的蓝海机会在哪里?

场景+定制成为互联网保险主流,谁能突出重围?

唯品会卖互联网保险产品 莫名“签约”汇添富 四大疑问待解

互联网“便民保险”能掀起多大冲击波

互联网保险:产险寿险冰火两重天

盘点那些让你瞠目结舌的奇葩险种

铁路重推乘意险 交通险市场今非昔比

险企加码互联网保险 阿里腾讯另起炉灶欲单干

支付宝推出“扶老人险”:互联网保险是创新还是噱头?

奇葩保险来势汹汹 多是商家搞噱头

<返回首页

Copyright CmsTop.com

2026年04月15日 06:53:32