净利润集体下跌!永辉、新华都等传统商超被盒马带坑里了?

2018-07-27 18:35

一年前,传统商超们不想错过新零售风口,纷纷站队腾讯或阿里,也不惜代价在转型升级中 " 憋大招 ",都希望能做出自己的盒马。

眨眼,一年过去了。

近日,一些商超先后发布了今年上半年业绩快报,情况并没有大家预期中的可观。

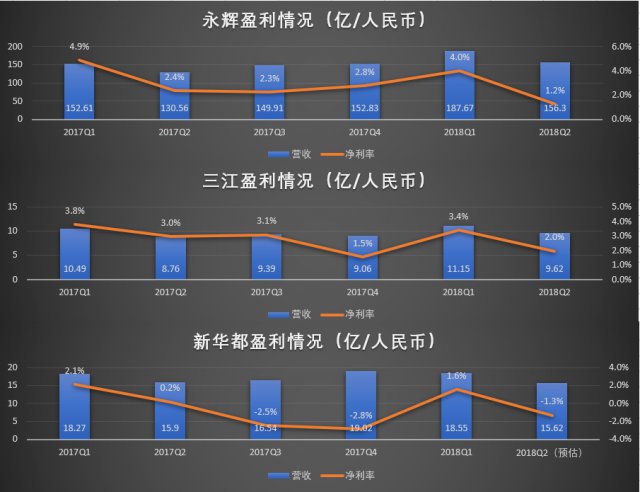

7 月 20 日晚间,福建老牌商超新华都发布修正后的《2018 年上半年的业绩快报》预计今年 1 — 6 月,归属股东净利润为 550 万元— 1000 万元,同比下降 77.09%~86.85%。

同样来自福建的连锁商超永辉超市也发布了半年度业绩快报,2018 上半年永辉实现营业收入 343.97 亿元,同比增长 21.47%;不过在营业收入增加同时,营业利润同比下降 22.65%,归属上市公司股东净利润下降 10.67%

此外,浙江最大的连锁超市之一三江购物上半年度业绩快报显示,今年上半年三江实现营业利润 7898.57 万元,同比下降 7.58%;归属于上市公司股东净利润 5693.58 万元,同比下降 13.81%;归属于上市公司股东的扣除非经常性损益的净利润同比下降 22.25%。

数据来源:永辉、三江、新华都财报、2017 上半年业绩预告,其中新华都 2018 上半年营收,保守按 2017 同期数据,净利润 800 万元来预估。

从上图看,2018 年两个季度,永辉、三江和新华都的营收同比基本都是增长状态,但净利率均同比下降,还未包含其他商超的统计。

转型新零售的代价

上述三家上市商超的盈利能力都有不同程度的下降,这是为什么呢?

新华都在回复深交所问询时表示:一方面,由于零售市场竞争日愈激烈,传统线下零售业务经营业绩未达预期;另一方面,新业务公司新设门店的选址与开业时点及培育期预测存在不确定性。据公开报道,新华都在福建的 31 家超市,已经全面接入淘鲜达,进行线上线下一体化新零售改造。

永辉回应上半年利润下降:报告期费用同比增长,一方面是公司持续引入高端管理、技术、经营型人才而增加的薪酬成本以及本期计提了 3.58 亿元的股权激励费用,另一方面是由于门店增加,费用支出同比增加。

作为腾讯阵营的 " 新物种 ",超级物种在 2017 年开出 27 家,在今年上半年,永辉新开 45 家精品超市、19 家超级物种。据永辉 2017 年报披露,2018 年超级物种计划开店 100 家,这也意味着下半年,其开店速度还会加快。

此外,永辉仍继续发力新业态。易鲜生活、超级 U 选、超级研习社、永辉私厨……

三江购物解释利润表现不佳,主要是公司创新店业务拓展前期投入和人才储备导致费用支出较大,以及上半年授予第二期员工持股计划购股金支出。三江 2016 年 11 月被阿里投资,是阿里最早收入麾下的商超,但一年半过去了,三江依然在持续投入进行新零售的改造。

可以看到,在转型和创新方面的费用投入都影响了上面三家商超业绩。而且,这可能不是个案,应该是传统商超们在新零售转型中,集体需要面对的问题。

盒马鲜生的光环遮住了 " 坑 "

按道理,传统商超一般都有规模议价能力,门店占据比较好的地段,一方面可以靠地产招商盈利,另一方面也可以向上游压价。地产招商是固定收入,只要确保有一定的人流量,商超是就可以活下去。

但过去几年,传统商超的生存状况恶化,除了受消费品零售增速放缓等宏观因素影响外,很大一部分原因是来自电商的线上冲击,线下价格跟线上比没有优势,人流减少让门店招不到商,只能关店止损,此外生鲜、餐饮等引流能力强的类目占比在逐步提升。

而当线上流量成本过高时,就需要到线下寻找流量,马云抛出的 " 新零售 " 似乎成了 " 解药 "。电商从毛利较高的服饰、标准化程度较高 3C 数码蔓延,逐步扩展至全品类,随着及时物流的同步发展,传统商超最后的阵地也正在被吞噬。

此时, " 新零售第一样本 " 盒马鲜生横空出世。据公开资料,盒马坪效达 5.6 万元,侯毅说盒马 " 已经做到了中国传统零售坪效的 3~5 倍 "。线上与线下结合后,居然有如此夸张的引流能力和坪效?盒马被争相模仿,传统商超也期望能通过这一新业态带动自己的整体流量。

大约在去年 8 月,虎嗅曾做过一个不完全统计,各大商超学习盒马开出的新业态已经有:永辉的超级物种,天虹的 sp@ce,新华都的海物会,步步高的鲜食演义、百联的 RISO 系食,大润发的大润发优鲜,物美的杭州近江店,联华的精选未来店。现在还要加上本来生活实体店、京东 7FRESH、苏宁苏鲜生、美团小象生鲜(前身掌鱼生鲜),而且入局者肯定还不止这些。

但问题是,除了盒马在 2017 年 7 月,有 13 家门店的时候说自己实现规模盈利,没见到一家说自己能跑通盈利的,而盒马发展到 40 多家门店后,也没再听它嚷着 " 取得大规模盈利 "。其竞敌超级物种,也还没能盈利。

永辉超市 2017 年年报显示,永辉云创(含永辉生活店、超级物种、永辉生活等新业态)2017 年营业收入 5.66 亿,营业利润为 -3.5 亿元,净利润亏损 2.67 亿元。永辉有腾讯加持,生鲜供应链又是永辉的优势业务,如果超级物种都没能盈利,其他家的新业态也多半也持续亏损。

你看,大家可能都被盒马的光环给带偏了。盒马能跑通,背靠的是阿里强大的资金、流量、人才和技术,有侯毅这样的人才,有 Jack Ma 的不断背书,还有 " 盒区房 " 这样强悍的公关品牌能力,这才做出了这么一个坪效夸张的新物种。没有这么多资源做支持,学过来的,可能是一个亏损的盒马,或者效果打折的小盒马。

现在盒马的门店多了,话题性弱了,就再也没说过自己盈利的事情。如果盒马又开始亏损的话,就说明互联网公司做生鲜、餐饮这些重资产业务还是有短板的。

在用餐饮、生鲜业务带出话题性和流量后,盒马用超市快消品业务切入周边社区生活场景,拉高粘性和利润,毕竟盒马效率再高,也很难跨过商品价格的门槛。 " 我们已经有一两百个自有品牌为盒马贡献了利润 ",在侯毅切入快消品供应链,因为掌握定价权和议价权的非标商品才能带来更多的利润。

虽然都是门店,但盒马能把门店辐射能力做得这么强,别人很难有这个资源。传统商超应该也明白这一点,但还是学习盒马,做新零售,这背后的原因,可能是盒马给做电商遇阻的它们指了一条路:线上线下不是二元对立,而是可以融合的。

我们才看到线下零售站队阿里、腾讯的情况,不转型,等线上打下来,想必处境会更加艰难吧。

写到这,我要重点声明:我们不能像上面的图里一样,把锅甩给马云、甩给盒马。学习标杆,需要自身实际出发,量力而行。

传统商超们的转型阵痛

既然要进行转型,传统商超必然要投入资源,不可避免地对业绩造成影响。

从大环境看,物流成本高企,房地产价格上涨,人工成本上升,零售企业经营成本压力依然较大,微利经营导致部分企业没有足够资金用于转型创新。实体产业不像互联网,重资产的压力让其必须守住最后的利润点,上市公司更是如此。

要做新零售,商超首先要将商品数字化,做到线上线下价格统一,并延伸到家服务。碰货、碰价格、碰服务,没有一样少得了资金的投入。为什么优衣库能做到线上线下价格统一?很大程度是因为服饰的毛利较高,能覆盖掉线下的成本,银泰百货也正在做,同样因为百货业大部分也是服饰商品。对于整体毛利较低的实体商超来说,兼顾运营成本的同时做到跟线上同价,是一件非常有压力的事情。

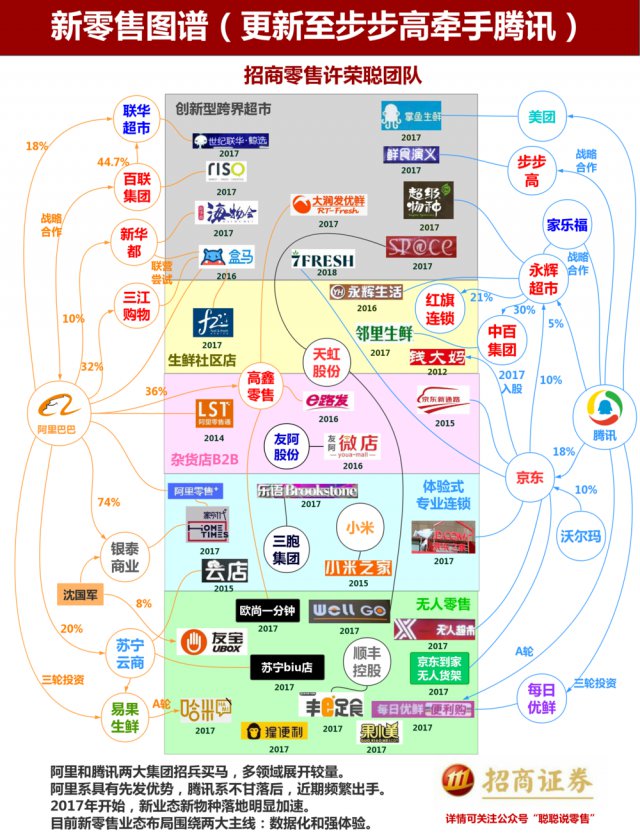

站了队的,肯定比不站队的有优势。据斑马消费不完全统计,全国 60 多家经营商超业务的上市公司,已经近三分之一被阿里腾讯收入麾下或建立合作关系,另有三分之一同样被各路资本见缝插针地圈地。

(本图来自招商证券许荣聪研究团队)

总的来说,这些被互联网巨头收编的线下商超,多是行业佼佼者。对接互联网资源后,行业的分化可能会加速,另外三分之一的商超在被边缘化之后的,退至墙角后又该如何反击?

但被阿里腾讯看上也不见得就真的上岸了。改造成本、线上入口还有到家物流等这些资源都要花钱的,而当企业的大数据、流量、渠道都被捆绑后,巨头的意志就难以拒绝,例如支付宝和微信支付二选一,顾客如果不满意,站队的玩家冷暖自知。

而如果选择自力更生,通常也会接入第三方互联网平台做移动支付和做到家场景的延伸,以中百和多点合作为例,不影响中百决策,是多点能够被中百接受的前提,但以多点的线上流量,能带来多少线上订单增量是个问题,而不排队的 " 自由购 ",则有把中百的线下流量洗到线上的假象。

显然新零售并不是所谓的 " 捷径 ",虽然是打通线上线下,但并不是实体到电商的折中,而是两种能力的累积。传统零售做不好电商,很大程度是思维与组织架构的问题,如果电商都做的那么 " 痛苦 ",那即便是被动接受改造,也免不了一番伤筋动骨。

在持续创新投入以及创新业务要盈利的双重压力下,线下传统零售或许进入了转型阵痛期。至于会持续多久,则要取决于转型投入的回报周期,商品、物业、人力等都是可控的因素,但技术投入能多久产生效益,则难以从外界寻找准确的参照。

【来源:虎嗅APP】

相关推荐

新华传媒被传“即将停牌”,或将再掀上海滩传媒改革新浪潮

<返回首页

Copyright CmsTop.com

2026年04月20日 02:56:51