40家网贷平台成交额近7500亿 集体宣称“0逾期”

2017-08-29 01:06

逾期率一直是网贷投资者关心的重要指标。

近日根据中国互联网金融协会(以下简称“互金协会”)官方数据统计发现,截止8月21日,有40家网贷平台披露的金额逾期率为0.00%,而这40家平台的成交总额近7500亿元。

看到如此“优异”的数据,投资者本应安心,但专家表示,“0逾期”是不真实、夸张的。

40家网贷平台“0逾期”

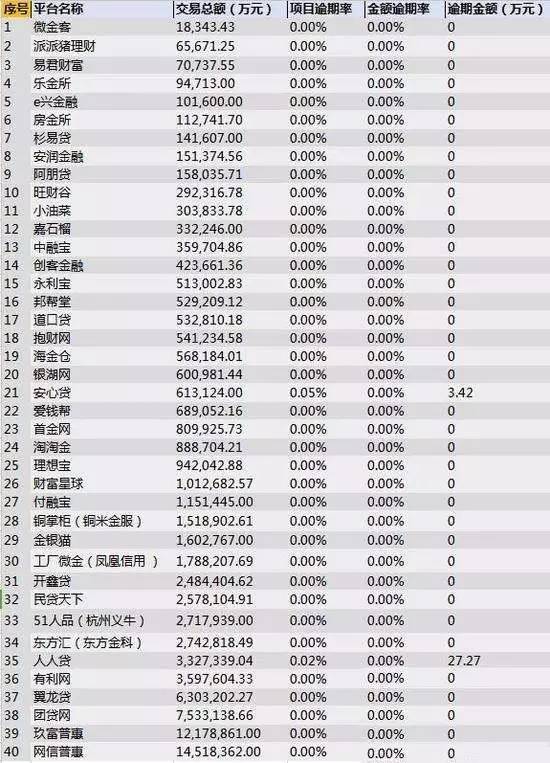

截止8月21日,互金协会官网披露了72家网贷平台的相关数据。中国网财经记者统计发现,首金网、团贷网、乐金所、开鑫贷、有利网、翼龙贷、财富星球(银客网)、民贷天下、51人品、理想宝等40家平台披露的逾期数据为0或0.00%。

从项目逾期率和逾期金额指标来看,人人贷项目逾期率为0.02%,逾期金额为27.27万元,安心贷的相应数据为0.05%和3.42万元,其它38家网贷平台均为0.00%和0万元。

从成交额来看,40家平台总成交额为7491亿元,有15家成交量超过百亿元。

而据嘉银新金融研究院统计,2016年五家国有大行(工商银行、农业银行、中国银行、建设银行、交通银行)的平均逾期贷款占比为2.31%。25家A股上市的银行没有一家逾期率在1%以下,19家银行的逾期率超过2%。

一位资深业内人士表示,网贷平台的客户多为传统金融机构无法覆盖的次级人群,逾期率应要高于银行。

上市平台逾期率仍不低

作为网贷平台的佼佼者宜人贷和信而富已在美股上市,其逾期率具有一定的行业代表性。

数据显示,信而富贷款的整体违约率(逾期180天以上)截至2014年底、2015年底和2016年底分别是7.3%、11.8%和14.9%。

宜人贷方面,根据逾期90天以上借款的累计净坏账率统计,2015年促成所有借款的累计净坏账率为8.3%,截至2017年3月31日,这一比例为7.6%。截至2017年6月30日,2016年促成所有借款的累计净坏账率为3.4%,截至2017年3月31日,这一比例为2.0%。

宜人贷和信而富已是国内网贷行业的第一梯队,其逾期率和坏账率仍然不低,其他平台的真实情况恐怕不容乐观。

统计口径造就“0逾期”

根据互金协会的信息披露标准,逾期金额就是指截至统计时点,所有逾期的且尚未偿还的本金金额总和,至少按月更新;项目逾期率(%)是指截至统计时点,当前所有处于逾期状态的项目数与尚未偿还交易总笔数之比,至少按月统计与更新;金额逾期率(%)是指截至统计时点,逾期金额与待偿金额之比,至少按月统计与更新。

这一统计方式与传统金融机构的标准有较大区别。一位业内人士表示,传统金融机构所有数据上传人行征信系统,征信系统有严格的统计口径要求,逾期一天也是逾期,90天就算不良贷款。

在统计口径相对宽松的情况下,不少网贷平台根据自身的业务特征使用了有利于自身的统计方式。

51人品就表示,根据中国协互联网金融登记披露服务要求,凡是已代偿的可不计入逾期。截至目前,平台所有项目都已实现代偿,历史投资人未发生任何损失,因此逾期计为0。平台逾期率每月会公布于月报中。

北京一家大型P2P平台则表示,(逾期是0的情况)是大家对逾期的理解不同。资产端可能有逾期,但是在P2P平台(信息中介)是没有的。

开鑫贷方面表示,互金协会现行标准的相关定义和计算公式简单易懂,有利于保障披露数据的准确性。开鑫贷严格按照要求如实披露相关信息。

另外业务线的差异也加大了逾期率披露的难度。团贷网就向中国网财经表示,公司业务线比较多,各业务线的统计方式都有差异,这导致在对外披露时很难找到一个平衡点,而且各业务线的逾期水平差异也很大,所以差异很大。

专家呼吁加强数据监管

对于38家平台“0逾期”,中国社会科学院金融研究所副主任尹振涛在接受中国网财经记者采访时直言,从数据本身来讲,肯定是不够真实、有问题、有些夸张的。从金融的逻辑来讲,如果不存在逾期的话,那它就不是一种金融产品,必定有风险。

“0逾期是不可能出现的。金融风险并不能随着技术手段、风控手段,以及其他的任何外力而被取消。这个是借贷市场,乃至整个金融市场的定律”,上述资深业内人士表示。

尹振涛还提议加强数据的监管。他认为,互金信批“的确是需要一个监管或一个信息统一的平台。这个平台有两种途径。一个是监管机构掌握,要对数据的质量有要求;第二种是协会形式,目前来看该方法比较适用于互金行业,并且需要实现数据对接”。

上述资深业内人士更加重视互金协会在信息披露中的重要作用。他认为,“加强数据的监管,协会应该起到作用。即网贷平台的数据定期或者报送至协会这样的第三方平台。首先能起到数据的三方存证,保持数据的独立性。其次,通过协会披露数据或者整合数据,可以让信息披露更透明。说白就是让协会督促和监督平台定期的做信息披露。最后,协会作为监管和平台中间的桥梁,应该起到数据存证和信批的客观、中立、公证的信息整合、信息披露作用。”

【来源:中国网财经】

相关推荐

人人贷半年报:坏账率0.32% 远低于商业银行的1.81%

<返回首页

Copyright CmsTop.com

2026年04月20日 02:45:54