网联董事会中的一个“意外”

2017-08-27 15:30

据经济观察网报道,网联今天召开第一次股东会会议,13名董事及7名监事提名人已经全部确定,除国字号企业外,支付宝、财付通、网银在线、天翼电子商务、快钱、平安付6家支付机构进入董事会,并各提名1名董事候选人。

除了行业巨头支付宝、财付通外,电商巨头京东网银在线、国家队电信翼支付、地产巨头万达快钱能成为机构董事属意料之中。不过令业界颇为意外的是,BAT巨头之一的百度旗下支付品牌百付宝竟然未占据董事席位,取而代之的是平安集团旗下支付机构平安付。

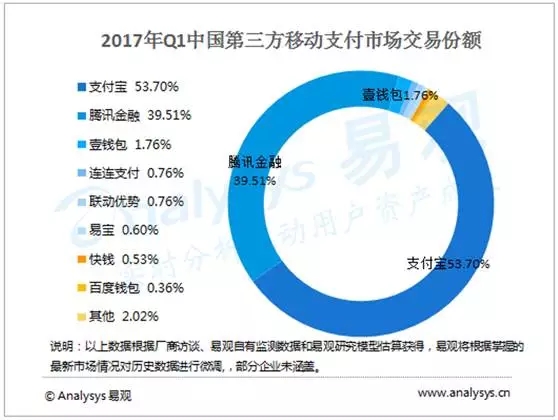

平安付全称平安付科技服务有限公司,为平安壹钱包旗下持支付牌照公司,在6月30日的网联切量启动当中,平安付已经赫然在列。更值得注意的是,在年初艾瑞、易观发布的2017年第一季度第三方移动支付市场报告中,平安付(以下统称为“平安壹钱包“)仅次于支付宝、财付通,占据市场第三的位置,交易规模超过了第四名与第五名的总和,而京东、快钱、百度等支付公司均排其后。也就是说,从近年的公开数据看,平安壹钱包已经悄然跑在了中小移动支付公司前列。

易观2017年Q1中国第三方移动支付市场交易份额

面对巨头压力,逆袭市场的答案是什么?

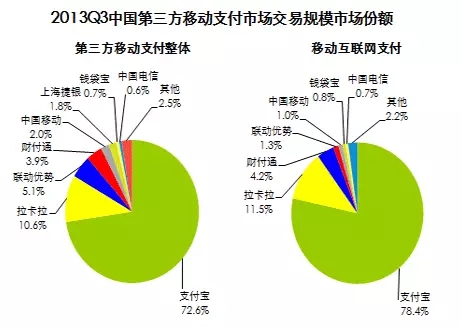

巨头效应一直笼罩着中国的移动支付市场,时间回溯到2013年,中国移动支付市场方兴未艾,艾瑞2013年Q3中国第三方移动支付市场交易规模市场份额报告中,支付宝以72%的绝对优势,成为移动支付的寡头,到2014年曾一度达到82%的最高市场份额。

艾瑞2013Q3中国第三方移动支付市场交易规模市场份额

再看其他角色,拥有线下终端优势的拉卡拉位列第二,另一个支付巨头财付通此时仅占3.9%的市场份额。当时各方都在思考,如何与拥有电商优势的支付宝进行对抗?拉卡拉给出的答案是手机刷卡器、拉卡拉手环,在二维码支付崛起之后,拉卡拉的移动支付巨头梦宣告失败。

而腾讯给出的答案是社交,通过社交的高频如小说《三体》中的“降维打击”一样,打击低频支付宝。在2013年8月,微信5.0上线,微信支付正式登场。在2014年春节期间,借助强大的社交属性,微信红包一炮而红,就连支付宝都把微信红包称为腾讯的一次“珍珠港偷袭”。凭借社交属性,财付通从2013年Q3移动支付市场份额的3.9%逆袭成为现在的40%。

而今面对支付宝、微信的电商+社交的双巨头夹击之下,交易规模已经排名市场第三的平安付给出怎样答案?

壹钱包的后发之力

平安付的发展较为坎坷,其前身为2005年成立的深圳明华智能科技有限公司。

2012年9月,平安金科斥资购下明华智能49.99%股权,后者此前已100%控股拥有预付卡与受理等牌照的壹卡会;

2013年4月,明华智能又斥资收购拥有银行卡收单、移动支付等牌照的上海捷银。到此,平安付的牌照资质才算完整。

2014年1月,平安付的拳头产品-壹钱包正式内测上线,从此平安付的市场策略逐渐清晰。2014年年底,平安付团队进行了一次重组,引入互联网专才团队,对基础支付能力及产品、渠道都进行了优化。2015年年底,平安付合并万里通积分,就此平安付才真正初见雏形,形成“积分+支付”服务战略。

然而在2015年底,财付通和支付宝已经完成了移动支付市场教育,二维码支付成为中国民众日常生活的一部分,平安付错过了最佳的移动支付市场推广时机。依靠“积分+支付”,平安能够赢回多少机会?

壹钱包的“积分+支付”战略

积分市场是一个极度碎片化的,各家积分互不相认,市场难有难有统一者。壹钱包又是如何落实“积分+支付”的战略规划呢?

首先,积分本身即是用户忠诚度计划,移动支付所需要的用户粘度,积分可以满足。壹钱包通过积分黏住用户,符合产品逻辑。

其次是拓展万里通积分合作方。目前平安付壹钱包的万里通积分实现了与三大电信运营商、建行、东航芒果网、携程等多个平台的互通,支持15家企业积分绑定或兑换,成为目前中国最大的积分通平台。2016年壹钱包整体交易规模已达28,039亿元,同比增长75.9%,移动端首次突破2万亿,激增95.7%。在今年壹钱包举行的520大型营销活动期间,壹钱包App DAU(日活跃用户数)突破400万,较历史峰值激增四倍。

最后,完善积分使用场景,通过电商平台,活跃用户。在其壹钱包积分商城中,可兑换的品牌种类已经超过1300多个,虽然不能与天猫、京东等大电商平台对比,但是远超过传统银行信用卡积分兑换商城。壹钱包团队重组之后,补足了支付的基础技术能力,在壹钱包场景中可有三种支付方式:全积分支付、全现金支付、积分+现金支付,此外,壹钱包还与平安集团的内部积分体系完全打通,平安寿险、平安银行等平安体系的均可在壹钱包场景上使用。

壹钱包商城分类

壹钱包商城品类全之外,可以进行全积分支付、现金支付、积分+现金支付三种支付方式,其中全积分支付为特点。多样的积分兑换形式,提升了用户体验。

依靠平安集团,壹钱包的金融实力凸显

“积分+支付”的战略规划,完成了壹钱包对用户的吸引,用户量和交易量暴增肯定了其战略的正确性。但是随着移动支付不断发展,产业各方逐渐意识到,支付仅仅是入口,是基础能力,金融才是产品升华的必经之路。支付宝花呗、余额宝等金融功能沉淀了大量的优势用户,腾讯也意识到了金融功能的重要性,近几年力推理财通,通过“毛玻璃照片”等营销手段推动理财通的普及。

微信毛玻璃照片的理财通广告

起家于金融服务的平安集团,玩金融更有优势,其业务范围覆盖银行、保险、证券、信托等领域,相对于腾讯与支付宝,其金融服务覆盖范围更广,服务能力更强。此外,在金融科技时代,平安集团也积极从资本驱动型向科技驱动型企业转型。今年8月初,中国平安董事长兼首席执行官马明哲就表示,“智能科技的时代正在来临,赢科技者赢未来。我们期待不远的将来,逐步将平安从资本驱动型的公司转变为科技驱动型的公司。”

在此理念之下,平安集团的金融优势结合壹钱包在C端市场的快速发展,续期宝、活期管家、智能理财等产品和理念落地,进一步促进了壹钱包在市场中的快速发展。具体措施包括两个方面:

1、将优质用户引流至壹钱包。壹钱包通过创新金融产品服务能力,将平安集团沉淀的优质用户实现交叉转化;以平安寿险插件产品续期宝为例,续期宝是平安付科技公司为平安寿险续期客户量身打造的保单交费管理工具,即可节约保费资金又能方便交费,通过对续期宝的支持,平安集团的优质用户可以引流到壹钱包。

2、强化理财能力。获得优质用户之后,在理财板块,壹钱包推出了“活期管家”沉淀优质用户,业界首创“活期T+0”,资金进出活期账户自动实现“高进低出”。壹钱包活期账户接入多个货币基金,系统会帮助用户的活期账户“智能理财”,当用户申购活期的时候,系统自动申购收益最高的那一支基金;当用户使用活期进行消费时或者转出,系统自动赎回收益最低的那一支基金扣减款项,保证用户利益最大化。该产品背后的技术“多基金活期产品系统”为业界首创,有较高的技术壁垒。

壹钱包的软肋与网联之后的畅想

平安付拥有“积分+支付”的支付场景搭建能力,也拥有T+0活期官家金融理财能力对优质用户的沉淀。支付与金融理财的“双臂”都足够有力,难道就足以抗衡财付通、支付宝双巨头了吗?

这仅仅是开始,但远远不够。平安付的软肋在于没有足够的线下场景搭建能力,当大街小巷都贴着微信、支付宝的支付二维码时,大多数人甚至连平安付壹钱包是什么都不知道,更别说进行线下支付。若是平安付从零开始铺商户,所需要投入的人力物力几乎是噩梦级的。已经拥有海量商户且资金充裕的卡组织银联尚不能撼动微信支付与支付宝的移动支付市场地位,对平安付更是艰巨。

然而对于平安付和其他支付机构来说,网联的横空出世,让进军线下移动支付市场不再是遥不可及的梦想。2017年5月,网联召开第一期股东会,讨论的问题除了标准制定、费率收取等关键问题,还包括二维码技术标准、规范统一接口的事宜。如果网联推出统一的二维码支付标准,那就意味着其他支付机构可以坐享其成,其支付应用可以在微信与支付宝商户上使用。

对于壹钱包来说,这将是重大利好,“积分+支付”的优势将可以发挥到线下,在商户端,商户可以将自身系统与积分平台打通,用户的每一次线下支付都可以获得积分,利于商户引流。在用户端,积分同时可以在线上和线下消费,这诱惑是巨大的。目前,壹钱包已经与深圳京基百纳、上海绿地缤纷城、大悦城等大型MALL合作,直接与商业地产合作,通过“会员付”盘活整个商业业态,全力拓展线下支付市场。据了解,“会员付”是壹钱包为商业地产定制的实名移动电子账户,是集会员卡储值、绑卡消费、支付及交易数据管理、客户长期忠诚度营销计划为一体的会员运营解决方案。通过支付、数据、营销把商业地产、消费者与商户三者有机联系起来,“会员付”实现了信息的互相连通和营销的互相借力赋能商业地产。

虽然现在网联二维码支付标准互通还没有提上议程,但无论如何,平安付壹钱包都将成为中国移动支付不可忽略的一股力量,“积分+支付”的战略能走多远,还是要看未来的市场发展。

【来源:移动支付网】

相关推荐

银联网联竞速,两大行同日宣布与微信实现互认互扫双11网联、银联共处理网络支付14820.7亿元

选择银联还是网联?网联统一费率短期无望

网联官网悄然上线,328家银行、87家支付机构接入

秒刷18万笔 “新生”网联将这样备考双十一支付

网联与银行、支付宝压力测试 为转接网络支付做准备

网联上线能否破除支付双寡头格局?也许看看银联就知道了

网联上线能否破除支付双寡头格局?

网联上线,是否能颠覆现有第三方支付市场格局?

网联上线,第三方支付市场或破除双寡头格局

蔡洪波将出任网联董事长 六大董事席位提名初定

网联一统移动支付江湖 第三方支付尽归央行麾下

网联要做支付圈掌门,是否众望所归?

网联上线没那么玄乎,直连模式切断后更利于监管

第三方支付将接入网联,支付宝财付通均占股9.6%

网联股东明细出炉,支付宝财付通分别持股9.61%

百度、京东、平安壹钱包谁有机会和支付宝微信争夺用户?

网联搅水支付界 硝烟再起

取代银行直连?网联话语权、行动力仍有待观察

支付变局:“杀死”银行直连

网联上线搅动第三方支付市场,微信、支付宝们或将能相互转账了

网联打破第三方支付竞争壁垒,微信向支付宝转账能变成现实吗?

央妈要统一第三方支付,网联和银联的战争开始了

网联平台拟于明年3月31日上线,央行或入股

网联收编第三方支付 谁贡献多谁就股份多但最高不超10%

网联收编第三方支付 支付格局影响几何?

网联收编第三方支付 谁贡献多谁就股份多但最高不超10%

第三方支付频被收购 小算盘背后不要忽视“网联”

面对银联反制及第三方支付突围,网联还需解决三大问题

“网联”的新挑战:如何与支付宝们和谐相处?

“网联”计划已落实,谁搞成难题

专家:警惕“网联”被互联网巨头垄断

网联出世,开扒支付江湖那些事

<返回首页

Copyright CmsTop.com

2026年04月19日 20:00:08