监管疑限制助贷模式 助贷机构还有没有出路?

2017-07-31 20:50

近期一份《关于联合贷款模式征求意见的通知》被有关媒体曝出。

该通知中提到:“贷款人开展联合贷款,应具备1年以上互联网贷款的运营管理经验。”此外,“贷款人应将联合贷款的合作机构限定于经银监会批准设立,持有金融牌照并获准经营贷款业务的银行业金融机构。”

这一规定被怀疑是监管层针对“助贷”模式的限制。

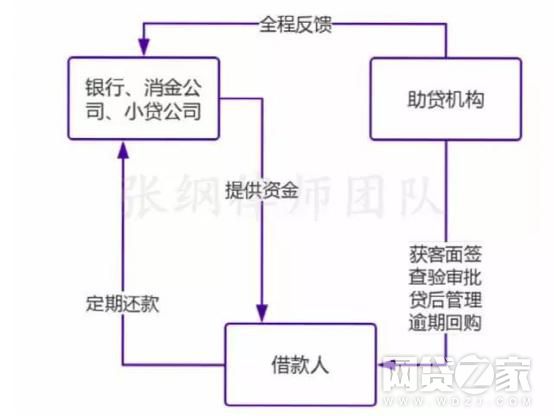

我们先来看看什么是助贷模式呢?

助贷模式是指,由银行、消费金融公司、互联网小贷等持牌金融机构提供资金,收取固定收益,助贷服务机构设计贷款产品,并为持牌金融机构提供包括获客、面签、审批、贷后管理等全流程服务,资金则由持牌金融机构直接给到客户,助贷服务机构不能触碰资金。

助贷模式如下图:

银行等持牌消费金融机构对线上获客有强烈的需求,相比银行,助贷服务机构的客户群体更加下沉,类似消费金融公司。

被监管层盯上的“助贷”模式有什么问题吗?

助贷服务机构可以选择合作的资金方包括:银行、持牌消费金融公司、互联网小贷公司等持牌金融机构,看起来似乎选择面较广。但是也要看到,助贷服务机构仍然比较缺钱,受资金方制约很大。

另外目前助贷服务机构与银行的合作门槛极高。一般来说,银行一般需要按照贷款基准利率上浮40-80%。同时银行选择合作机构比较谨慎,所以需要寻找比较信任的合作伙伴,银行考虑因素很多,包括公司背景、高管背景、经营情况、风控技术、营销推广等等。

加上助贷服务发展不成熟,有诸多缺陷。比如,各类助贷服务机构良莠不齐,风控难做好;机构又没有固定的消费场景;助贷机构提供的服务银行本身自己也能做等等。

因此,很多助贷服务机构纷纷选择与门槛较低的持牌消费金融公司、互联网小贷公司合作。但是文章开头所提的《关于联合贷款模式征求意见的通知》则叫停了这种合作,把助贷服务机构逼回了和银行合作的路子上来。

那么监管层为什么叫停助贷服务机构与消金公司、小贷公司的合作呢?

因为“现金贷”。

关于“现金贷”,今年以来各类负面新闻层出不穷。一是放贷机构风控十分薄弱,容易受到借款欺诈,逾期率居高不下,如果放任这种“现金贷”,容易爆发系统性金融风险;二是放贷机构暴力催收事件频仍,引发社会风险。因此,站在监管层的角度,一定不能坐视“现金贷”带来的金融系统性风险和社会风险。

再看助贷服务机构。因为助贷服务机构没有特定的消费场景,这一特点天然的就和“现金贷”联系在一起。一些风控差的助贷机构又大量的与消金公司、小贷公司合作,放出大量的“现金贷”。所以,那些风控差劲的助贷机构最终损害的是持牌消费金融司和小贷公司。

助贷服务机构难道就不能做,就没有出路了吗?

还是有出路的。

笔者认为,助贷服务机构核心竞争力应该有二:一是获客能力;二是风控能力。两者似乎又总是矛盾的:为了获客,忽略了风控,结果可能违法;为了风控吓跑了客户,还是没出路。 但任何事情都不可能是一个死结。作为助贷服务机构还是可以从以下几点努力:

1.风控还是根本,专心做好风控制度,这条路更有利于和谨慎的银行合作。同时利用大数据风控等Fintech金融科技,建立科学的风控模型,提升线上获客能力。

2.细分消费场景,与其他的助贷服务机构差异化竞争。

3.选择与中小银行、城市商业银行等持银行牌照,但是规模较小的银行合作。

最后,需要提醒的是,未来几年,监管的趋势收紧,“金融创新”逐步转向“金融合规”。从互联网上诞生的助贷服务机构,如果一味的沿用互联网人的“流量”思维,想着先获取“流量”再吸引投资、最后加以发展,恐怕这个思维是要很快撞上“合规”这堵南墙,头破血流的将是自身。

【来源:网贷之家】

相关推荐

好好的助贷不做,飞贷怎么选择了转型?助贷兜底抽屉协议存风险?华南某助贷机构被银监会排查

助贷江湖调查:银行常规要求兜底 风险分担模式初兴

助贷产业兴起:专找互金行业风控漏洞,日“撸钱”上万

<返回首页

Copyright CmsTop.com

2026年04月17日 05:07:07