监管疑限制助贷模式 助贷机构还有没有出路?

2017-07-31 20:50

近期一份《关于联合贷款模式征求意见的通知》被有关媒体曝出。

该通知中提到:“贷款人开展联合贷款,应具备1年以上互联网贷款的运营管理经验。”此外,“贷款人应将联合贷款的合作机构限定于经银监会批准设立,持有金融牌照并获准经营贷款业务的银行业金融机构。”

这一规定被怀疑是监管层针对“助贷”模式的限制。

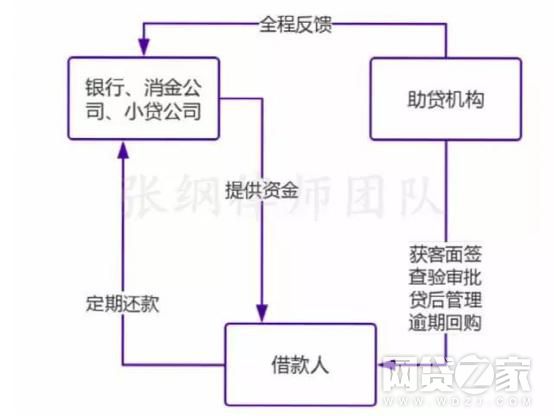

我们先来看看什么是助贷模式呢?

助贷模式是指,由银行、消费金融公司、互联网小贷等持牌金融机构提供资金,收取固定收益,助贷服务机构设计贷款产品,并为持牌金融机构提供包括获客、面签、审批、贷后管理等全流程服务,资金则由持牌金融机构直接给到客户,助贷服务机构不能触碰资金。

助贷模式如下图:

银行等持牌消费金融机构对线上获客有强烈的需求,相比银行,助贷服务机构的客户群体更加下沉,类似消费金融公司。

被监管层盯上的“助贷”模式有什么问题吗?

助贷服务机构可以选择合作的资金方包括:银行、持牌消费金融公司、互联网小贷公司等持牌金融机构,看起来似乎选择面较广。但是也要看到,助贷服务机构仍然比较缺钱,受资金方制约很大。

另外目前助贷服务机构与银行的合作门槛极高。一般来说,银行一般需要按照贷款基准利率上浮40-80%。同时银行选择合作机构比较谨慎,所以需要寻找比较信任的合作伙伴,银行考虑因素很多,包括公司背景、高管背景、经营情况、风控技术、营销推广等等。

加上助贷服务发展不成熟,有诸多缺陷。比如,各类助贷服务机构良莠不齐,风控难做好;机构又没有固定的消费场景;助贷机构提供的服务银行本身自己也能做等等。

因此,很多助贷服务机构纷纷选择与门槛较低的持牌消费金融公司、互联网小贷公司合作。但是文章开头所提的《关于联合贷款模式征求意见的通知》则叫停了这种合作,把助贷服务机构逼回了和银行合作的路子上来。

那么监管层为什么叫停助贷服务机构与消金公司、小贷公司的合作呢?

因为“现金贷&rd

相关推荐

好好的助贷不做,飞贷怎么选择了转型?助贷兜底抽屉协议存风险?华南某助贷机构被银监会排查

助贷江湖调查:银行常规要求兜底 风险分担模式初兴

助贷产业兴起:专找互金行业风控漏洞,日“撸钱”上万

<返回首页

Copyright CmsTop.com

2026年04月17日 03:30:01