全球的亿万富豪们,都在怎么做投资?

2017-07-14 12:05

“我该走哪条路?”——爱丽丝

“那取决于你想去哪。”——柴郡猫

摘自《爱丽丝漫游仙境》

全球知名私募投资机构KKR进行的客户访谈显示,超高净值投资者的资产配置偏好,与其他类型的投资者有着较大的区别。

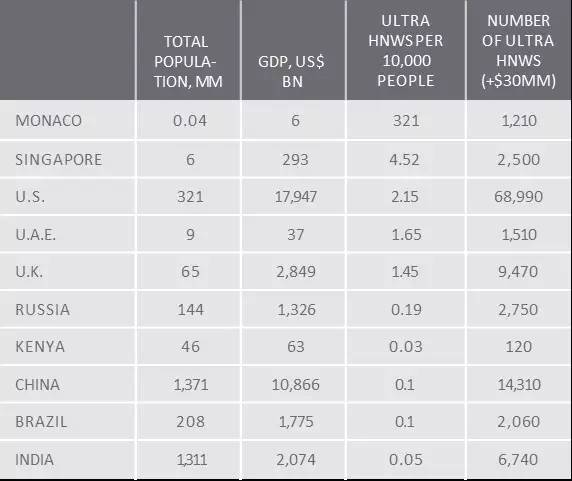

超高净值投资者的定义

超高净值这个概念因人而异。在调查中,我们的客户群体平均净资产达到15亿美元,中位数为8亿美元。在这个调查中,美国的代表性最强,然后是欧洲、拉美及其他地区。

来源:Knight Frank 2017 The Wealth Report, NewWorld Wealth, World Bank.(截至2017年)

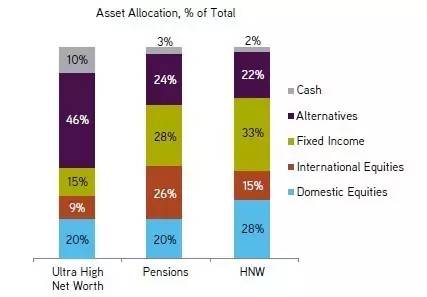

访谈结果显示,超高净值投资者的资产中,另类资产占资产总额的46%。这一比例远高于典型全球养老金计划的24%的配置比例,以及私人理财公司一般给高净值投资者推荐的22%的配置比例。

下图将KKR的超高净值投资者的资产配置状况、私人财富管理公司的目标配置、传统养老金的配置,三者之间进行了比较。

注:超高净值投资者资产配置中,固定收入项目包含了私人信贷收入。

来源:KKR Global Macro &Asset Allocationanalysis, Willis Towers Watson Global Pension Assets Study 2017, publiclyavailable private wealth manager data(数据截至2017年3月)

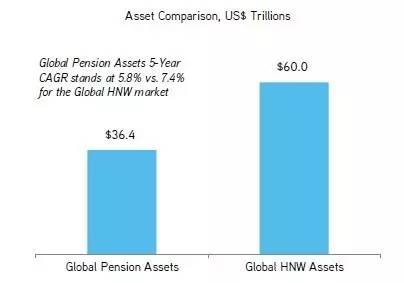

高净值人群的总资产比养老金资产规模更大,且在持续增长

全球养老金资产五年的年均复合增长率为5.8%,而全球高净值人群的资产增长率达到7.4%。

来源:Willis Towers Watson Global PensionAssets Study 2017(截至2017年)

调查显示,超高净值个人投资者和家族办公室(Family Office)在近年来获得了不菲收益。

这很大程度来自于它们成功的把握住了三个结构性的主题机会:

首先,超高净值客户更积极地拥抱了资本市场的剧烈变化,在例如中国货币贬值、希腊破产、美国信用评级降低等情况中,利用这些周期性震荡的机会以更激进的方式配置资产。

其次,当传统金融中介机构对新兴的私人信贷和资产保证型贷款(Asset-Based Lending)望而却步的时候,帮超高净值客户打理资产的投资主管(CIO)们却在利用银行系统的深远变革,在这些资产类别中配置了数十亿美元的资金。

最后,由于超高净值客户的投资资产通常拥有较长久期的负债(long duration liabilities)和比较小的支出承诺(minimal payout commitments),因此可以投资于流动性较低的私人信贷和私募股权产品,并在近年来获得较高的绝对回报。

超高净值投资者的投资理念

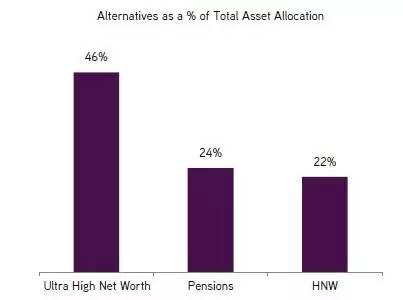

超高净值投资者倾向于在另类投资上配置更多资产,而在这些另类投资中,大部分投资于私募股权和对冲基金。

超高净值群体对另类投资有较强的偏好。如图所示,我们的客户共有46%的资产投入了另类投资,几乎是养老金资产在另类投资中的一倍,也远远超过了传统资产管理者的配置比例。

来源:Willis Towers Watson Global PensionAssets Study 2017, publicly available private wealth manager data. KKR 2017 HNWSurvey.(截至2017年3月)

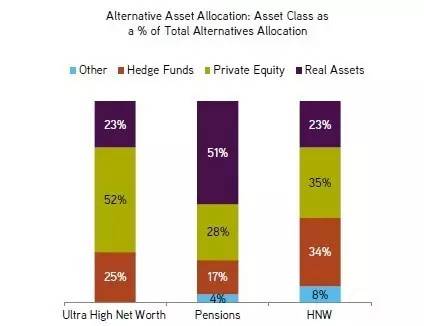

在另类投资这一类别内,调查显示,大约52%属于私募股权投资,25%属于对冲基金,另有23%投资于实物资产。但在最后一类中,投资比例明显向地产类倾斜,而不是能源相关的实物资产。

要注意的一点是,调查反馈者通常会把私人信贷投资归类于固定收益产品。如果将这一类重新归至另类投资当中,那么实际上配置在另类投资上的资产比例会更高。

来源:Willis Towers Watson Global PensionAssets Study 2017, publicly available private wealth manager data. KKR 2017 HNWSurvey.(截至2017年3月)

这份调查的后续采访中揭露了两个值得深思的重点:

第一,很多KKR的超高净值个人拥有自己在经营的公司业务。由于在经营公司的过程中已经有了大量的股权,他们一般会有意的减少持有其他公开股权,以对冲风险。

第二,很多KKR的超高净值客户坚信非流动性资产——特别是私募股权的优势,因此他们很乐意保持较低的公开股权持有量。

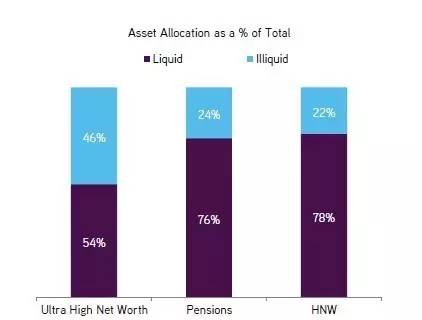

KKR的超高净值客户选择配置较多的低流动性资产

来源:Willis Towers Watson Global PensionAssets Study 2017, publicly available private wealth manager data. KKR 2017 HNWSurvey.(截至2017年3月)

长期而言,在较为复杂的低收益率市场环境中,私募股权投资通常能有更好的表现

在调查中,超高净值投资者倾向于在私募股权中配置较多资产。

根据调查,我们的超高净值投资客户——包括家族办公室,在他们的投资组合中共配置了24.4%的私募股权投资。而公共养老金对私募股权投资的目标资产分配为5%。就算我们目前的战略性配置目标额外预留了3%左右的超配,也不过建议在实际战略性资产配置中占8%左右的比例。

在和我们超高净值投资者的交流中发现,分配大量资产在私募股权投资中,对于他们来说是一个非常理性的投资方案。主要理由有二:

第一,超高净值投资者通常对于当期收入需求较低,同时持有更多的现金。因此他们可以更好地安排资金,来满足私募股权基金不定期的投资划款需求。

第二,我们知道对于大部分超高净值投资者来说,他们的财富来自于创业、经营,最后出售公司。因此,他们非常适应私募股权投资(不管是直接投资还是通过基金)——以一个较长的周期去增加市值,积累资产以获得盈利。

在很多例子中,高净值投资者也会在本地寻找与私募股权投资结构及期限相似的项目。相较于公开市场的股票交易,由于私募股权投资通常会持有并控制公司,高净值投资者认为对公司有控制权的投资更有吸引力。

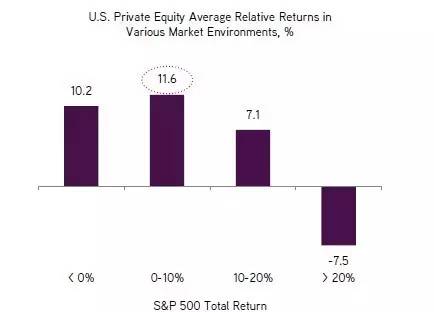

另一个我们得到的反馈是,长期来看,私募股权投资基金有比公开市场股票更好的收益表现,尤其是当公开市场情况变得更为复杂的时候,这可以从下图中看出。

注:数据基于对1989-2015年回报率的三年滚动比较

来源:Cambridge Associates, Bloomberg, KKR Global Macro & Asset Allocation analysis.

结论

我们认为超高净值投资者必须寻找新的机会以保障他们的利益不会被情况的复杂性和变化性所影响,使他们能够在接下来的五年中获得相对股票指数更高的收益。

同时,相较于公开市场产品,另类投资产品中不同、经理人的业绩表现差别更大。因此,他们必须能选择出那些真正能发挥顶级表现的优秀经理人和产品,以在波动较大的投资环境中获得最好收益。

在传统资产和另类投资中经理人的选择对未来收益的影响

来源:Cambridge Associates, eVestment.(截至2016年第3季度)

来源:微信公众号 云峰基金

相关推荐

资产配置方式即将发生大变革?2017如何顺势而为?全中国有钱人联合起来,做LP爸爸!

别人的五四青年节:这些90后是怎么挣到一百万的?

<返回首页

Copyright CmsTop.com

2026年04月18日 20:52:26