芝麻信用到底有啥用,让你费尽心机把它攒到750分?

2017-06-17 10:38

(原标题:你们费尽心机把芝麻信用分攒到750,到底图个啥呢?)

有多少人每个月6号不停打开支付宝等芝麻信用分刷新,等到焦虑的?请举手。那么又有多少人芝麻信用分超过750了?请举手。

好的放下,恭喜各位,至少在支付宝和它的合作伙伴看来,你是信用极好的。

6月6日,蚂蚁金服董事长彭蕾在微博上晒出她的芝麻信用分856分,全力为芝麻信用推广站台。当天下午,芝麻信用宣布与某旅行社合作推出“芝麻信用分可替代银行流水办日本签证”的服务。然而,仅仅过了三天,芝麻信用方面就发出致歉信,称该项服务因故停止。

是芝麻信用自己“失信”、“打脸”吗?或许我们更该先聊一聊“信用市场需求井喷”与“传统征信思维滞后”的错位现象。

八家个人征信机构业务无一合格,问题在哪?

此前,央行征信监管部门已同意,由八家机构先期展开个人征信的开业准备,虽然初定准备期为六个月,而迄今已逾两年。

但近两个月来,监管部门非常直截了当地表达了不满,认为这些机构“没有一家合格”。更为直接的否定来自两周之前,央行征信管理局局长万存知的亲自撰文。在文章中,除了介绍传统的征信原则和中国征信行业现状,他还紧贴时下共享单车热点,对八家准备期中的第三方个人征信机构的工作提出否定与批评。

监管者的态度可以理解,毕竟,秉持审慎审批的原则,对第三方个人征信机构提出更高要求,也是监管者的责任所在。

2013年3月,《征信业管理条例》正式施行,市场自发形成的第三方征信机构有了法规依据。而同时,美国的个人征信行业已有上百年的历史。如今,随着中国市场经济的发展和互联网水平的提高,作为社会信用体系的一部分,第三方个人征信机构的市场需求已经迫在眉睫。

但是,具体该怎么理解怎么做呢?可以分拆为以下几个方面。

1. 个人征信系统有这么多好处,我们没有理由拒绝它进入社会经济领域

央行监管方首先强调了“征信”的定义,认为征信不能与社会信用体系等同,征信系统是社会信用体系的一个子集。因此,个人征信系统只能严格限定于金融领域。没错,国内外的经验来看,这是征信的原始定义,传统征信的范围确实仅限定于借贷等金融业务。

但是,征信的监管思维难道就因此停滞不前,不管社会经济如何发展都以不变应万变吗?

现在的中国经济早已不仅是发展速度快,其发展形态更出现了许多超过西方的新变化,比如共享单车为代表的共享经济,不管其具体的商业模式是否会得到验证,它作为一个新兴产业早已串联带动了许多传统行业发展,并且广受用户欢迎。

另一方面,金融领域中出现个人征信系统,就是因为无法区分信用缺失的用户与信用良好的用户。

市场的规律总是这样,哪里有需求,哪里就有供给。现在的中国经济体系,除了金融领域之外,也有很多无法判断用户信用水平的地方,用互联网的话说就是有很多需要信用服务的场景,而此前并没有一套监管认可的征信体系来填补这块空白。那么芝麻信用、腾讯征信等第三方个人征信机构就应运而生,因为它们离经济细胞最近,最能感知到用户在哪里需要使用自己的信用。

波士顿咨询公司数据显示,中国的信用体系覆盖度大约只有35%,而美国是92%。因为信用体系的缺失,第三方统计房屋租赁押金在千亿级别,住院押金在千亿级别,发改委数据显示,每年中国企业因为信用缺失,经济损失超过六千亿。而共享单车,出现还不到两年,媒体统计所有共享单车加公共自行车合计押金也在百亿以上。

租房交押金是为了避免租客失信,共享单车交押金也是为了避免用户失信、破坏单车,甚至签证交银行流水和存款证明,同样是为了避免外国人失信,逾期停留乃至偷渡。交易的基础是信任,信任可以使所有商业经济行为更加高效、便利。如果信用系统能应用在金融领域,为什么不能应用在租房、押金、签证领域呢?

也就是说,信用系统广泛应用的合理性是存在的,传统征信监管思维担心的主要是其信息泄露的风险性。这是另外一个问题,需要用更先进的技术,更合理的制度来管理、约束征信机构,而不是因噎废食。

更何况,理论上来说,个人信用信息无论放在哪里都是有泄露的可能性的。有了信用体系就要用,用到更多的社会经济场景中。

2.个人征信系统蔓延进社会生活,会衍生社会歧视吗?

这个问题讨论的是个人信用信息的边界。无论是监管还是行业,对此的意见都是一致的,即不能让个人信用信息被滥用到经济之外的领域。

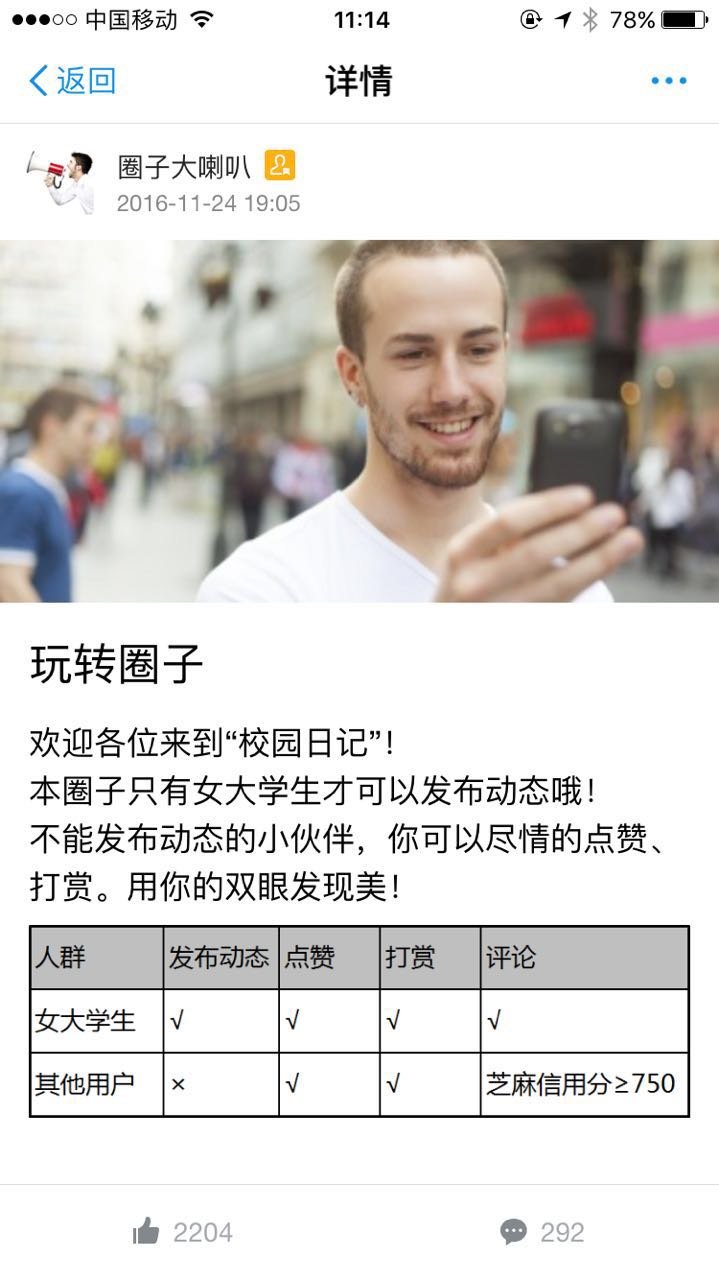

举个最近的例子,去年11月支付宝发生圈子事件,芝麻信用分在750分以上的男性用户才可以在某女性圈子里评论。随后,舆论在批评支付宝打社交擦边球的同时,也认为芝麻信用分被用在此处尤其不合适。不久,支付宝道歉并迅速改版,下线了相关功能。

按监管方的说法,这属于政治正确的问题,做征信不能把社会公众分成三六九等,否则会导致对部分群体作出歧视性安排,有悖于社会公平正义。如果用人们在商业领域的经济行为产生的分数来衡量一切,包括品质、能力、德性,那是以偏概全的,违背伦理学的。

什么地方不能用信用分来划人与人之间的标准?其实还有很多,比如教育,每个人都有权获得基础教育,而不应该因为一个人交不起学费就赶出学校;再比如医疗,不能因为一个人曾经欠债没还就见死不救;还包括在法庭上获得律师辩护的权利,在某社区居住、迁徙的权利。

这些具有公共服务性质的场景,就不能单单使用经济商业领域的信用分来划分人群。不能说父母的芝麻分在700分以上孩子就可以上小学,700分以下就不能上小学,如果这样都能分,跟人类史上的那些歧视政策就没什么不同了。

蚂蚁金服CEO井贤栋在6月6日接受PingWest品玩(微信公众号:wepingwest)等媒体专访时强调,信用分不是会员分,也不是营销分。任何规则都不是百分百完美的,芝麻信用是一个开放体系,将与生态内外的合作伙伴一起摸索,依靠市场检验来形成规则。芝麻信用在开放的同时,与合作伙伴也会有互相约束,有的东西可以用,有的东西则不能用。

3.除了一张牌照,征信机构的检验标准还有什么?

央行征信管理局指出,目前八家从事个人征信开业准备的机构各自依托某一企业或企业集团,业务上和公司治理结构上不具备第三方征信的独立性,存在利益冲突。

公司是现代商业运行的基石,人们对一家公司利益归属的判断都基于股权结构,监管的疑虑可以理解。外界对征信机构独立性的担心,也主要在于征信机构的股权结构是否足够分散。

不过不少专家表示,股权分散并不等于独立性,即使股权非常分散,仍然可能做不到独立性。对独立性行为本质的监管,其实是大于对股权分散门槛的要求。也就是说,不要把独立性与股权分散这类的问题本末倒置。

芝麻信用脱胎于阿里体系,但发展到目前,芝麻信用对体系内外的产品授权早已一视同仁,完全一样。蚂蚁金服CEO井贤栋也表示:蚂蚁金服从第一天开始,就做了非常完善的独立性制度安排,包括通常说的主体独立 、资产独立、人员独立、经营独立、财务独立。

那么问题来了,阿里和腾讯作为中国最大的两家互联网公司,在征信行业都有自己的选手在竞争。芝麻信用怎么看一家征信机构跟竞争对手之间的关系?芝麻信用总经理胡滔认为,现在谈论这个话题还为时过早。

也就是说,在未来很长时间,个人征信这个领域根本不会存在竞争与合作的问题,因为第三方征信的市场还是空白,八家在准备期的机构都没有拿到牌照,都没符合监管规定。

事实上,行业和社会对于征信的看法也在变化。一般的C端用户是不知道、也没有义务知道征信的准确定义的。他们只知道,如果自己信用不好,芝麻信用分不够,就骑不了共享单车,借不了充电宝,租房得交额外的押金。这才是绝大多数公众能感知到的事,这些都是市场实践一步一步检验出来的。

蚂蚁金服脱胎于支付宝,十年前,支付宝做的第一支电视广告就是王宝强说的“有支付宝,天下无贼”,试图解决的就是买卖双方交易过程中的信任问题,扮演一个第三方担保的角色。他们希望,十年后绝大多数城市都成为信用城市,绝大多数财力证明材料、押金、乃至支付的动作都会消失。

然而说了这么多,其实我最想知道的是,你们老板马云先生的芝麻分是多少?

【来源:PingWest品玩】

相关推荐

加拿大认可芝麻信用 简化赴加旅客签证流程支付宝芝麻信用750分+,可加速办理加拿大签证

新三板小贷公司度日如年 兆丰小贷傍上蚂蚁金服“大腿”谋出路

共享单车免押金开启,到底想争夺什么资源?

对话哈罗单车CEO杨磊:我们密集融资就是为免押做准备

百行征信获牌,芝麻信用等大数据公司还有多少活路?

芝麻信用爆粗,这是中国个人征信行业的悲哀

媒体评论:“芝麻”大的权利,也不能拱手相让

芝麻信用回应支付宝年度账单设默认勾选: 愚蠢至极

阿里巴巴这次要“让天下无闲置”,闲鱼推信用速卖

芝麻信用的劲敌来了,腾讯信用分靠啥逆袭?

共享单车残局背后,“消灭押金”会成为C端创业的新门槛吗?

压制腾讯信用分?芝麻信用将投入10亿元消灭押金

芝麻信用停止与部分现金贷平台合作

芝麻信用对手来了:腾讯信用分正式上线,可免押金骑摩拜单车

阿里杀入租房市场,支付宝能为5亿用户带来什么?

支付宝上线信用租房平台,真正的影响却在租房之外

马云又为你们谋福利:支付宝芝麻信用分或让签证出国更容易

说正经的,你的信用就是财富!那么900芝麻信用分以上都是什么人?

芝麻信用下通牒 互金平台紧急提交放贷资质

芝麻信用刷分背后产业链:最终目的多为低利率套现

芝麻信用刷分背后的骗贷暗流:多为谋求低利率贷款

花400元刷出高分?芝麻信用:完全不可信

芝麻信用“刷分”成黑产:屌丝刷成海归精英,只需400元

应用场景拓宽 信用增值开启极速模式

芝麻信用错在哪儿:信用不是“粉底霜”

蚂蚁金服CEO井贤栋:让信任打破商业的壁垒

芝麻分700就可办出国签证 可签卢森堡和日本5年

2017年共享单车混战,谁会成为最终赢家?

“信用+”才是金融业下一个10年最大的红利?

马云说芝麻信用可做谈恋爱资本 为什么央妈就是不认?

芝麻信用才是共享经济幕后玩家?

支付宝“圈子风波”后续:芝麻信用反思征信使用边界

芝麻信用回应支付宝滥用芝麻信用分引发的争议

网上信贷违约率不到1% 芝麻信用撬动授信280亿元

<返回首页

Copyright CmsTop.com

2026年04月15日 06:55:53