新老玩家重塑汽车消费金融格局

2017-06-02 17:05

汽车消费金融,曾经是商业银行、汽车金融公司的领地。但近两年融资租赁公司等新玩家的迅速崛起,不仅给消费者提供了更多的融资机会,也改变了原有汽车消费金融的格局。

麻袋理财研究院认为:“消费者曾经对租赁形式抱有疑虑,但融资租赁公司表面采取“售后回租”形式,实质采取“按揭贷款”的模式,快速适应市场并取得发展。再加上银行汽车贷款手续繁琐,流程长且门槛高,都给了融资租赁公司等新玩家乘虚而入的机会。”

一、汽车消费金融发展史

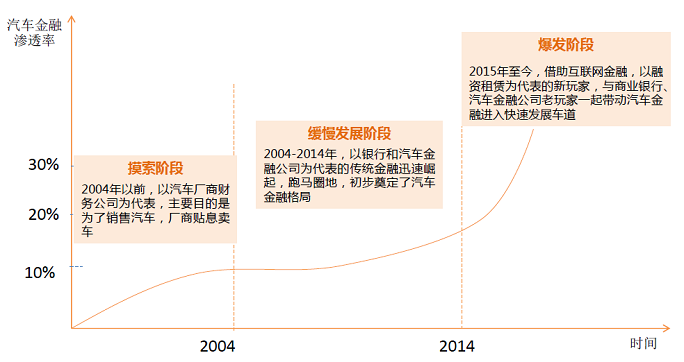

以参与主体分,汽车金融在国内大致经历了三个发展阶段

第一阶段:摸索阶段,2004年以前,以汽车厂商财务公司为代表,主要目的是为了销售汽车,厂商贴息卖车

该阶段以各大厂商成立的财务公司为参与主角。为了刺激汽车消费需求的有效增长,一汽集团、上汽集团、长安汽车等纷纷成立了各自的财务公司,他们先期使用自有资金、后期联合部分国有商业银行和保险公司,尝试性地开展了汽车消费信贷业务。主要合作方式是汽车集团贴息、保险公司提供担保、银行提供资金。

这是个看似紧密但又不稳定的合作方式。由于个人征信不完善,保险公司对汽车行业不了解,再加上银行不断放低标准,降低首付,甚至零首付,导致坏账率不断增加,银行与保险公司矛盾不断,使得汽车金融迅速进入冬天。

第二阶段:缓慢发展,2004年-2014年,以银行和汽车金融公司为代表的传统金融迅速崛起,跑马圈地,初步奠定了汽车金融格局。

2004年8月18日,上海通用汽车金融有限公司正式成立,标志着中国汽车金融业开始向汽车金融服务公司主导的专业化时期转换。随后又有福特、丰田、大众汽车金融服务公司相继成立。

2004年10月1日,银监会又出台了《汽车贷款管理办法》,以及随后的一些监管政策,进一步规范了汽车消费信贷业务,汽车金融开始向专业化、规模化方向发展,整个市场呈现银行和汽车金融公司竞争与合作的局面。

虽然这个时期汽车金融获得了一定的发展,但是以银行、汽车金融公司为主的参与机构主要针对优质客户的服务模式导致汽车金融渗透率较低,这个时期汽车金融发展依然比较缓慢。

据中国银行业协会《2015中国汽车金融公司行业发展报告》显示,截止到2014年,汽车金融的渗透率只有20%,远低于发达国家,与汽车销量高速增长呈现不匹配的状态。

第三阶段:爆发阶段,2015年至今,借助P2P网贷这股东风,融资租赁等新玩家迅速崛起,汽车金融格局正在被重塑

随着《二手车鉴定评估技术规范》正式实施、小排量汽车购置税减半、新能源汽车限购取消等利好政策不断,这给汽车金融带来了大量的机会,各路资本纷纷进入,一大批融资租赁公司纷纷成立,如广汇租赁(经销商系)、先锋太盟(外资系)、沣邦租赁(中信系)、第一车贷(风投系)、人人车贷(电商系)等。

与此同时,一大批经营汽车金融的网贷平台迅速成立并发展起来,如微贷网、大麦理财、投哪网、易贷网、融金所、宜贷网等。

据网贷天眼收录的61家车贷网贷平台的交易数据显示,今年5月上旬成交额达105.81亿元,也就意味着一个月交易量在300亿元左右,预计全年交易量在2000-3000亿元。此外,据中国银行业协会估计,2015年汽车金融整体市场规模在8000亿-9000亿间。

由此可以推测,汽车消费金融新玩家的市场份额已经接近三分之一,商业银行、汽车金融公司、融资租赁公司三足鼎立的格局正在形成。

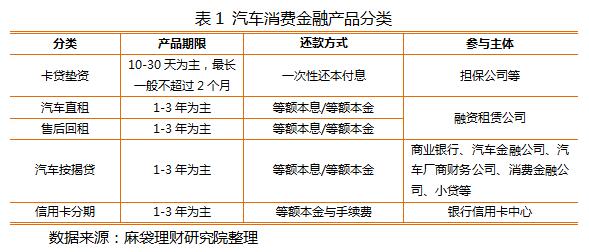

二、汽车消费金融产品分类

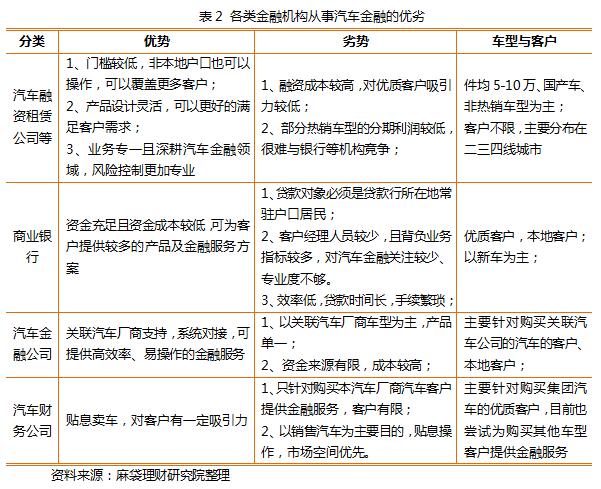

麻袋理财研究院认为,从参与主体考虑,可以将汽车消费金融产品分为回租、直租、卡贷垫资、信用卡分期、按揭贷等五大类,其中融资租赁公司主要以直租、回租和卡贷垫资的形式经营汽车消费金融;银行、汽车厂商财务公司以及汽车金融公司等主要以按揭贷的形式参与。此外,小贷、典当等也有所参与,但是市场份额较小,网贷平台一般成立融资租赁公司从事汽车金融,在此均不再单独讨论。

(一)卡贷垫资

卡贷垫资,首先来源于工商银行为客户汽车消费分期而开发的大额信用卡分期产品。由于银行审批需要一定时间,一般十天半个月。而用户在经销商或者4S店购车时,有当场提车的需求。在这种场景下,汽车经销商与非银金融机构合作(主要是担保公司等),为客户提供短期垫资贷款服务,以提升用户购车体验。

该模式的主要特点:

1、期限较短,一般不超过30天

与新车分期付款期限1-3年相比,卡贷垫资业务期限较短,一般只有10天左右,很少超过2个月。

2、利率较高,但不同区域、不同用户差别较大

由于卡贷垫资期限短、整体利息较少,用户对利率不是很敏感,因此,能够承担高于汽车分期的利率,一般借款年化利率可达15%左右。不过,浙江这类汽车金融竞争激烈的地区,利率相对较低。

3、无需抵押,操作方便

由于期限较短,又有真实的消费场景存在,再加上经销商或者4S店提供担保,该模式一般不要求客户提供汽车抵押,操作相对简单,放款也比较快。

4、参与者实力弱,规模小

与新车按揭市场参与者众多,且实力雄厚不同,卡贷市场空间较小,属于传统金融忽略的领域,参与者实力较弱。据相关从业人员介绍,湖南省最大的卡贷垫资公司2016年单月放款量2000万左右,全年放款量不超过2亿元。

虽然市场空间没有汽车分期业务空间大,但是行业竞争没有那么激烈,也为部分优秀企业带来了机会。如中安金控,A轮融资就高达2.2亿元。

(二)汽车直租

汽车直租是指租赁公司等金融机构以自有资金购买汽车,然后将汽车租赁给客户,租赁期满后以象征性的价格(远低于市场价格)将车辆转让给承租方。该模式下,汽车上租赁公司牌照,所有权属于租赁公司。

1、利率与地区、汽车型号、用户资质密切相关

汽车金融与地区密切相关,一般情况下,一线城市优质客户基本上被银行、消费金融公司等传统金融机构垄断。与此同时,融资租赁公司主要针对二三线城市及购买非热销车型的客户,融资利率相对较高,如国产车价在5-10万元的车型。

2、税务抵扣较少,上机构牌照,用户接受度较低

与国外融资租赁可以抵扣个人所得税不同,国内汽车租赁业务的发票对个人税务抵扣方面影响较小,再加上通过直租模式,汽车需要上融资租赁等金融机构牌照无法满足国人对汽车的强烈占有欲,因此,该模式接受度较低。

为了迎合用户消费习惯,目前采用该模式的租赁公司较少,一般采用售后回租的方式开展汽车消费金融业务。”

3、法律不完善,风险较大

《道路交通事故处理办法》明确规定:“交通事故责任者对交通事故造成的损失,应当承担赔偿责任。承担赔偿责任的机动车驾驶员暂时无力赔偿的,由驾驶员所在单位或者机动车的所有人负责垫付。”

虽然该规定保护了受害人的权益,但是机动车所有人负担交通事故赔偿连带责任的规定明显不适应汽车融资租赁所有权与使用权分离的业务特点,使得承租人违法常常殃及融资租赁公司。

4、到期过户,操作更复杂

消费者通过融资租赁方式获取汽车是为买而租的业务品种,租赁结束后的过户程序是转移所有权的形式,但是,目前汽车直租过户和一般买卖过户在程序和费用方面同等对待,增加了汽车融资租赁的负担和操作复杂性。

(三)售后回租

传统的售后回租是指承租人将租赁资产卖给融资租赁公司,然后再租回来,租赁资产到期以较低的价格回购。但是,为了吸引客户以及适应中国客户习惯,融资租赁公司改变了原有的售后回租模式,更像抵押贷款。

汽车售后回租(消费信贷)是指客户从经销商或者4S店等选好车,支付首付款(一般20%)后,向租赁公司等金融机构申请贷款,并将汽车抵押到这些金融机构名下, 一般产品期限以1-3年为主、按月支付租金。

除了在利率方面和直租有一些共性外,汽车售后回租还具有如下特征:

1、产品设计灵活,客户接受度较高

该模式下,虽然汽车抵押在租赁公司等金融机构名下,但是上的牌照是承租人的。此外,在首付、还款付息方式上选择较多,可以较好的满足客户的各类需求,接受度较高。

2、二手车评估较难,主要是融资租赁参与

二手车档案缺失,评估较难。银行、汽车金融公司等很少参与,目前市场上主要是融资租赁公司经营,多种原因导致二手车分期利率高于新车。

3、客户门槛较低,审批效率高

为了提高客户体验,更好的与其他机构竞争,一般融资租赁公司的审批效率较高,最快可以做到当天放款。

(三)信用卡分期

信用卡分期是银行信用卡中心,为了增加收入,针对优质客户推出的大额消费分期付款产品。该产品主要特点:

1、车型有所限制,仅适合指定合作车型

该模式,一般只适用于与银行合作的汽车厂商,车型有限,更多的是为了促销,不能满足不同车型的客户需求。

2、以手续费为主,不存在贷款利息,手续费不能退还

信用分期购车不存在贷款利息,只收取手续费,不同分期的手续费率各有不同。但是,银行信用卡分期一般不支持提前还款,即使提前还款,手续费依然要按照约定全额支付。

(四)按揭贷

汽车按揭贷款是指商业银行、汽车金融公司等向申请购买汽车的借款人发放的,用于支付所购车辆车款的,还款方式为分期偿还本息的贷款。汽车按揭贷款期限1-3年,最长期限不超过5年。该业务在产品设计、业务流程上与售后回租比较类似,具有操作规范、利息低等优点,又有手续繁琐、审核时间长,主要针对优质客户、门槛较高等缺点,在此不再单独详述。

三、总结

汽车金融是位列房产金融之后的第二大个人消费金融市场,已成各类金融机构必争之地。在资金实力、商业模式、客户定位、经营目的、审核效率的差异下,各类金融机构形成了各自的特色,新老玩家正在重塑中国汽车消费金融的竞争格局。

【来源:麻袋理财研究院】

相关推荐

汽车金融的“微笑刀锋”股价腰斩,资金流紧张,大量关店……汽车金融风口不再?

站在“十字路口”,车贷行业未来如何走?

受监管影响,汽车金融风控该有怎样的变化

受监管影响,汽车金融风控思路该有怎样的变化

成交量放缓,盈利的微贷网实际上“外强中干”?

汽车后市场大有可为,车贷头部平台探索汽车后市新模式

汽车抵押消费贷挤泡沫 “二押”倒逼坏账激增

二手车电商:地面战金融战资本战愈演愈烈

汽车电商去年融资超150亿元 今年或迎IPO上市潮

美利车金融获9200万美元融资,汽车金融大战愈发激烈

回顾:中国汽车融资租赁市场发展历程

趣店汽车金融胜算几何?2017年才入局的机会已不多了

汽车融资租赁烽烟四起,初出茅庐的易车出行何去何从?

现金贷现状:与银行抢客户,超9成平台或出局

浅析SP在汽车金融浪潮中如何去发展

易手半年后,易到现在怎么样了?

大风起兮云飞扬,回首2017不太丧的汽车金融

最高年化480%!收益赶超现金贷

得90后者得天下,BATJ能否“搅局”汽车金融三国杀?

还差7555万,旺金金融就能完成与巨人网络的对赌了

汽车“新零售”时代到来:线上线下合力突围,能否诞生下一个“超级平台”?

汽车金融公司:融资是关键,数据将成核心资源

汽车金融公司冲关之路:融资是关键,数据将成未来核心资源

为什么说贷后风控是汽车金融公司的核心竞争力

为什么说贷后风控是汽车金融公司的核心竞争力?

国内汽车融资租赁如何破局而出

巨头布局汽车金融,走过哪些坑?

汽车金融的巨头之战:布局、转折与破局

从快快租车到快快优车,租车是汽车金融的新起点吗?

25家汽车金融企业的风控难做在哪儿?

梧桐树资本年初领投,卖好车半年内再获2亿融资

车抵贷大洗牌,汽车金融生态迎来超级狂欢?

车抵贷大洗牌,汽车金融生态迎来超级狂欢?

京东腾讯等巨头布局 这些互金平台融资超130亿

10家平台获上亿元融资 BATJ开启汽车金融肉搏战

二手车金融混战升级:担保系猛上位 黑户也能贷

汽车金融新风口到来:机会与挑战并存

汽车金融市场火爆,严格风控助力长远发展!

汽车金融趋势:谁在高筑墙欲称王,谁在开辟新战场

融资不断的汽车金融,背后却是暗礁和风暴

未来五年数字化将改变美汽车金融业

融资不断的汽车金融,背后却是另一番模样

汽车金融:除了“不缺钱”,其余啥都缺

融资不断的汽车金融,背后却是另一番模样

滴滴与软银或将以10亿美元的金额入股ofo

六路诸侯逐鹿汽车金融,谁主沉浮?

汽车金融新风口到来 如何“搅局”万亿级市场

汽车金融线上线下狭路相逢,谁能胜?

动辄上万员工,数千门店,汽车金融难逃线下之重的魔咒?

汽车电商出路在哪里?

汽车融资租赁的生存之战:博弈汽车厂,恶战骗车贼

抢占10万亿风口 汽车金融待挖掘

与美国相差甚远的汽车金融,能否借互联网打个翻身仗?

与美国相差甚远的汽车金融,能否借互联网打个翻身仗?

汽车金融大航海时代:十万亿市场 机会与暗礁并存

汽车金融一片红海?2000亿空间待挖掘

1.85万亿大蛋糕在前 汽车金融公司该如何分食?

百人对峙,把人活埋!车贷市场暗流涌动

汽车金融在尝试过电商和平台后,也该轮到场景了

二手车布局的金融和新车生态,这些趋势你必须要看

P2P戴上紧箍咒,对车贷行业来说却是机遇

热火朝天的中国汽车金融究竟还能火多久?

避开新车“红海” 二手车金融商机乍现

汽车金融风口:车果网葫芦里的药真能奏效?

车果全联金融:撬动二手车市场的供需杠杆

庞大的汽车电商市场,应该如何抓住金融这根藤条?

<返回首页

Copyright CmsTop.com

2026年04月19日 14:15:22