锦程消费金融破茧:拟引入2至3家大数据、消费场景公司

2017-04-19 12:48

2017年4月10日,西南联合产权交易所出现一则挂牌公告——“四川锦程消费金融有限责任公司引进战略投资者”(以下简称“公告”)。公告显示,锦程消费金融计划引入2至3家战略投资者,要求对方是大数据公司或者消费场景公司——大数据公司需要具备大数据分析能力,可以通过大数据寻找目标客户,建立风控模型;场景消费公司需要是具备丰富线上场景、强大获客能力和大量的消费客群的互联网公司,但不排除在全国有零售业务和客户资源的线下公司。这个要求反映出锦程消费金融的核心诉求有三点——大数据获客、大数据风控模型和线上消费场景。

示好大数据公司和场景消费公司,这是锦程消费金融寻求破茧之举。在开展业务的地域版图上,锦程消费金融与其主要出资人成都银行基本上重叠。锦程消费金融似乎在成都银行打下来的江山谋求发展,这与银行系持牌消费金融公司的打法有着一定差异。

净利润0.75亿元

银监会官网信息显示,锦程消费金融于2010年1月6日获批筹建。北银消费金融、锦程消费金融和中银消费金融成为首批3家获银监会批准筹建的消费金融公司。

2010年2月25日,锦程消费金融获批开业。锦程消费金融由成都银行股份有限公司和马来西亚丰隆银行(HLBANK.BM)联合成立,是国内首家中外合资的持牌消费金融公司,注册资本为3.2亿元人民币。其中,成都银行出资1.632亿元人民币,出资比例51%;丰隆银行出资人民币1.568亿元的等值外汇,出资比例49%。

工商信息显示,锦程消费金融注册成立日期为2010年2月26日,仅比国内第一家注册成立的北银消费金融晚1天。

锦程消费金融拉开了大陆企业与大陆以外企业联合设立消费金融公司的序幕——北银消费金融引入西班牙桑坦德消费金融有限公司;招联消费金融引入香港丰隆银行;苏宁消费金融引入法国巴黎银行个人金融集团;中邮消费金融引入新加坡星展银行有限公司;杭银消费金融引入西班牙对外银行(BBVA.NYSE);捷信消费金融的股东直接就是外资消费金融公司全资子公司。

虽说都有“外来的和尚”,但在“念经”方面有着很大差别。捷信消费金融的股东Home Credit B.V.是中东欧最大的消费金融服务提供商;北银消费金融引入的西班牙桑坦德消费金融有限公司隶属于上市公司Banco Santander(SAN.NYSE),其消费金融业务在西班牙已有超过半个世纪的历史。

锦程消费金融的股东丰隆银行的母公司丰隆集团是马来西亚最大的集团之一,业务涉及金融服务、酒店连锁、制造、销售、房地产及基础建设等经济领域。丰隆银行总部设立在马来西亚首都吉隆坡,并在新加坡、香港设置分行,在越南成立了全资子公司丰隆银行越南有限公司。据丰隆集团官网,丰隆集团的金融业务指的是其在马来西亚、新加坡、中国大陆、香港、越南和柬埔寨开展的商业银行、国库券、保险、投资银行、资本市场、股票经纪和资产管理业务。

根据安永出具的2016年度审计报告,截至2016年12月31日,锦程消费金融资产总额13.9亿元,贷款余额12.66亿元,净资产5.1亿元;2016年全年实现营业收入1.67亿元,利润总额0.99亿元,净利润0.75亿元;不良贷款率2.63%,拨备覆盖率156.47%。

2014年6月23日,成都银行报送了《首次公开发行股票招股说明书》(以下简称“成都银行招股说明书”),后因“发行人主动要求中止审查或者其他导致审核工作无法正常展开”未通过发审委审核。据成都银行招股说明书,截至2013年12月31日,锦程消费金融总资产7.79亿元,净资产3.47亿元,2013年度净利润0.24亿元。

天风证券刘章明团队的研报《消费金融行业:含苞待放,共期未来——盈利能力深度拆解与各类公司比较》显示,锦程消费金融2012年开始盈利,当年净利润0.092亿元。截至2014年净利润0.49亿元,2015年净利润0.67亿元。

持牌消费金融公司创造净利润的能力,已经呈现出较大差异。2016年,捷信消费金融净利润9.31亿元;中银消费金融净利润5.37亿元;招联消费金融净利润3.24亿元;马上消费金融扭亏为盈,净利润0.065亿元;苏宁消费金融净亏损1.89亿元;华融消费金融净亏损0.368亿元。作为全国第二家获批筹建,也是第二家注册成立的持牌消费金融公司,锦程消费金融的净利润数据与其它持牌消费金融公司相比是比上严重不足,比下绰绰有余,那么这是什么原因引起的?

圉于成都银行的江山

前述挂牌公告称,锦程消费金融“业务实现对成都地区的覆盖,并延伸至西安、重庆、德阳、绵阳、南充、乐山、眉山、资阳、宜宾等地区”。除去西安这个中部城市和重庆这个西部城市,锦程消费金融的活动范围基本上局限于四川地区。

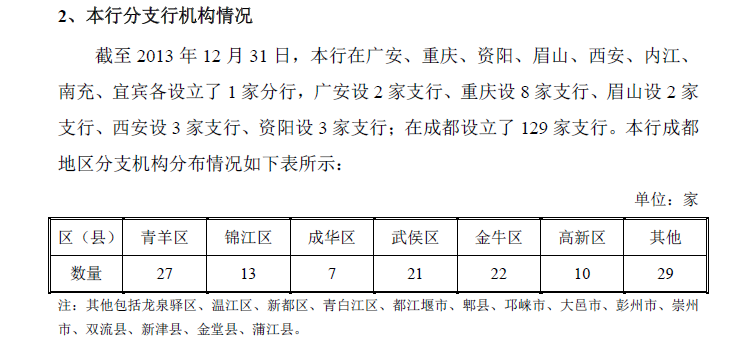

锦程消费金融的主要出资人成都银行的招股说明书显示,成都银行主要在成都开展经营,大部分业务集中在成都地区。截止2013年12月31日,成都银行84.41%的贷款来源于位于成都地区的客户,且绝大部分分支机构分布在成都地区。

成都银行称,为了降低业务区域集中的风险,已在广安、重庆、资阳、眉山、西安、南充、宜宾等地开设分支行并分别在四川省雅安市明山区和江苏省宝应县出资设立名山锦程村镇银行和宝应锦程村镇银行。

在成都银行贷款的客户的地域分布上,成都地区2011年至2013年的占比均在八成以上,分别是88.59%、86.82%和84.41%。

锦程消费金融的挂牌公告披露的经营地区与成都银行招股说明书披露的经营地区基本重合。

此外,成都银行在招股说明书称其“发挥与锦程消费金融的交叉销售等协同效应,进一步拓展了成都银行个人客户来源,丰富了向客户提供的产品种类”,进一步显示出,两者不仅在地域上重合,也在销售业务方面交叉合作。

这样带来的结果,一方面是,锦程消费金融与其控股股东成都银行,通过共享获客渠道、推广渠道、消费数据等,实现资源协同,从而降低成本、提高资金利用效率、做强做大战略业务;但另一方面,锦程消费金融与成都银行过分密切的链接关系,也使得它圉于成都银行的经营地区,头顶上始终悬着“走出去”的转型考验。或许,此次锦程消费金融寻求大数据和消费场景公司战略投资者,和希望业务转型、突破地域限制不无关系。为什么锦程消费金融在这个时候发布公告寻求突破,这或许从对成都银行的分析中得到一些答案。

中规中矩的成都银行

在成都银行的收入结构中,公司业务是其收入及利润的主要来源。这在成都银行的各分部的收入构成中也体现得非常明显。2013年、2012年和2011年,公司业务收入占各分部业务收入之和的比例分别为63.2%、68.2%和67.07%,公司业务分部利润占各分部利润之和的比例分别为65.62%、71.74%和70.73%。

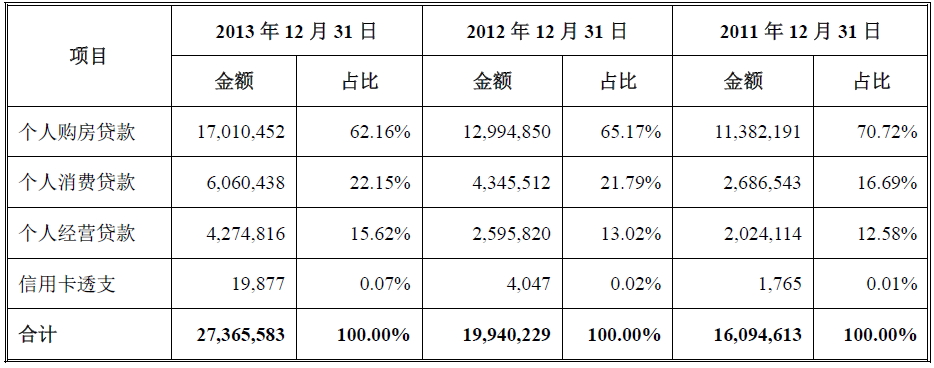

而在个人贷款业务方面,个人购房贷款2011年至2013年均在六成以上。截至2013年12月31日,成都银行个人购房贷款余额170.1亿元,占个人贷款总额的62.16%;房地产行业公司贷款余额为139.95亿元,占公司贷款总额比例的16.95%。

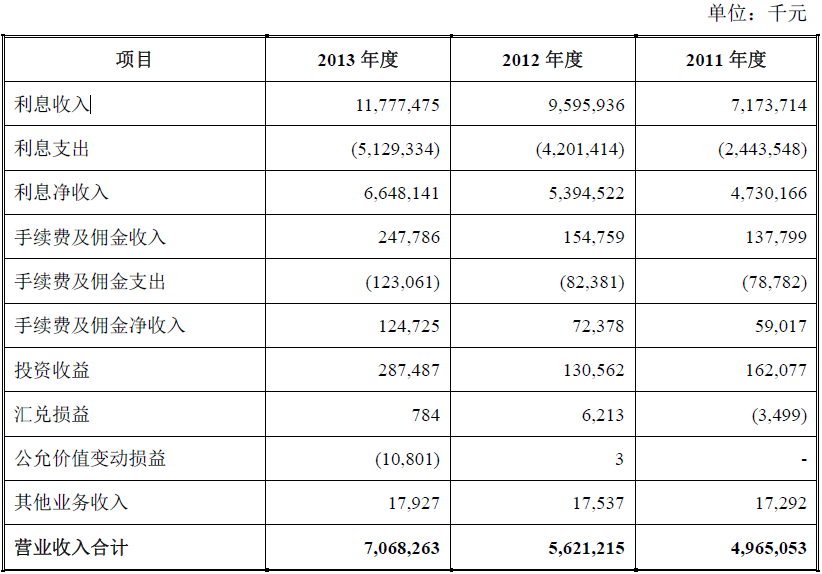

2013年、2012年和2011年,成都银行的利息净收入分别占营业收入的94.06%、95.97%和95.27%。

在成都银行的各项收入中,利息净收入是其营业收入的主要组成部分。银行的传统业务即存、贷、汇。成都银行的收入构成中,利息收入占比达到94%以上,说明了银行从非存贷汇方面获得的收入比较少。

还有一个值得注意的是,各大银行近年来渐入佳境的信用卡业务,在成都银行的业务版图中起步晚,份额小。

成都银行招股说明书显示,成都银行获准开办个人信用卡资格的时间为2012年,甚至晚于其获得消费金融牌照的时间。截至2013年12月31日,信用卡保有量才1.3万张。

成都银行和丰隆银行这两家开展传统银行业务的商业银行,在运营锦程消费金融7年之后,决定做出改变,引入大数据和线上场景公司,改变传统打法。

寄厚望于大数据和线上场景

据此次挂牌公告,此次增资扩股拟通过西南联交所公开竞标的方式向战略投资者发行1亿注册资本。同时,丰隆银行拟向通过西南联交所竞标成功的战略投资者转让部分注册资本。此次资本运作完成后,锦程消费金融股东结构2年内保持不变,且成都银行与丰隆银行合计持有注册资本比例不低于50%。

锦程消费金融将根据战略投资者的专业背景和业务发展情况进行分类,战略投资者仅能参与其中一类领域的公开竞标。公司将从各分类中最终确定1-2家(组)投资者。具体战略投资者分类如下:

(1)大数据公司(A组):具有大数据及大数据分析能力的公司,可通过大数据寻找目标客户,建立风控模型。

(2)消费场景公司(B组):具有丰富的网上消费场景、强大的获客能力、大量的消费客群的互联网公司,在全国有零售业务和客户资源的公司也可以考虑。

在意向投资者认购比例方面,锦程消费金融要求“参与本次资本运作的意向投资者,在任意情况下,其承诺最低竞购增资后注册资本占比不得低于15%且不超过25%”。

锦程消费金融称,此次锦程消费金融战略投资人的引进,“将增强锦程消费金融公司的资本实力、强化线上业务的拓展、提高客户服务质量和效率,并通过降低潜在的消费金融行业与日常运营风险进一步强化公司的风险管控能力。另外,公司将在IT技术、软硬件部署、互联网设施、数据分析及建模,以及建立以互联网和数据分析等高层次人才为基础的专业团队等方面进行不断的、持续性的投入,并通过线下向O2O业务模式的转变,在贷款、消费、支付等领域建立一个覆盖面更广、更加综合且更具竞争力的消费金融服务链以提高和改善公司的整体市场竞争能力”。

据成都银行招股说明书,成都银行第一大股东为成都投控集团,占股20.07%;第二大股东为丰隆银行,持股19.99%。丰隆银行首次入股成都银行时间为2007年11月9日。在成都银行前十大股东中,没有股东是互联网北京或者电商背景,简而言之,缺乏互联网基因。如果此次资本运作得以成功,拥有大数据和线上场景的锦程消费金融,也许会焕发出完全不一样的面貌。

结语

古语云,少不入川,老不出蜀。

李白的《蜀道难》流传天下,让人们对入蜀之难有了形象认知。“剑阁峥嵘而崔嵬,一夫当关,万夫莫开。”地理上的天然屏障,让蜀地拒兵马于川外,独享物华天宝、山水美人。人在年少时锐气风发,正是奋发向上以担当天下的好时候。一入蜀地,在温柔富贵乡流连,渐失斗志,所以说“少不入川”。而年化渐逝,需要的是山野清新空气、怡人的山水和长伴的指引,能在蜀地老去,人生夫复何求,更何况老年出川之后,交通又很不发达,客死他乡的几率比较大,故云“老不出蜀”。

少不入川,老不出蜀,只适用于冷兵器时代。当前,中国正借势移动互联网对欧美弯道超车。地理上的屏障,已经不足以抗拒移动互联网无时空边界的渗透。商业银行的线下网点,与获取越来越依赖于手机解决问题的用户,以及抗拒狂飙突进的fintech公司攻城略地都无济于事。成都银行此次拟引进大数据公司和场景消费的互联网公司的举动,可能只是一种现象的开始。

移动互联网的扩张没有界限,但人才的分布有着地域差异。国内的互联网基础建设人才云集之地,首推北京,这从一众上海、杭州、深圳的公司挥师进京就可以看得出来。同样是注册在巴蜀大地的企业,重庆的持牌消费金融公司马上消费金融、成立于成都获得软银中国入股的摩尔龙(原“易贷网”)均在北京投入巨大,后者开启了北京、重庆双总部模式。马上消费金融的四家上市公司股东的客户遍布全国,业务涵盖银行、保险和批发零售业。从当前马上消费金融在拉勾网发布的招聘岗位来看,绝大多数岗位的工作地点都在北京。

锦程消费金融不妨走出中西部,进军东部,学一学当年毛泽东——从西伯坡启程前往北京,进京赶考。

【来源:金融之家 作者:段昌兴】

相关推荐

无人货架现略显落寞,能否成为PK咖啡馆的新场景?无人便利领域迎来首次合并,这像极了当年的生鲜电商

区块链创业真相:圈住11.7亿美元,105家中国公司入局

爱回收D轮融资,回收行业将迎来消费场景的遭遇战

场景,消费金融的制胜之道?

<返回首页

Copyright CmsTop.com

2026年04月18日 21:38:52