欧洲互金路漫漫:16万亿欧元体量仅54亿规模

2016-12-23 15:08

英国经济学家亚当·斯密认为,在公平的竞争环境中市场通过价格调节能够对资源进行合理配置,使得市场参与者能够在主观利己的同时客观利他,从而推动市场规模的成长,而发展过程中的市场需要法律、监管等配套设施来合理化解风险,使市场参与者树立正确情操,确保市场稳健扩张。

当前,欧洲诸国2015年的经济总体量已经超过16万亿欧元(世界银行数据),位列全球第二,与之配套的法律、监管等软性硬件经过长期建设,相当成熟。然而,该地区代表金融未来成长方向的互联网金融的市场总规模在2015年只有54亿多欧元,约为中国P2P网贷2016年单月最低成交量(2月成交量达1130.09亿人民币,网贷之家及盈灿咨询统计)的1/3(以7.3汇率中间价计算)。不考虑英国,欧洲市场规模更少,约为10.19亿欧元,还不到中国众筹平台2015年成功筹资规模(约有114.24亿人民币,盈灿咨询数据)的70%。

那么,是什么原因导致互联网金融在经济体量巨大、法律机制成熟的欧洲地区遭受压抑。

发展状况

2016年下半年,全球著名高等学府剑桥大学联合多家权威机构发布名为《保持增长势头》的欧洲互联网金融发展调研报告。报告对欧洲32个国家的367个平台的数据进行收集并整理,旨在阐明欧洲互联网金融的发展状况及增长趋势。报告要点如下:

2015年欧洲互联网金融市场规模同比增长92%,达到54.31亿欧元。同期英国交易量为44.12亿欧元,在欧洲占据绝对主导位置,占比为81%。不考虑英国,2015年欧洲市场规模为10.19亿欧元。法国、德国和荷兰的市场规模位列前三。法国市场规模达到3.19亿欧元,德国2.49亿欧元,荷兰1.11亿欧元。

P2P消费贷是欧洲市场规模最大的发展模式。2015年达到3.66亿欧元。P2P商业贷位列第二,为2.12亿欧元。股权型众筹第三,有1.59亿欧元。平台上的企业融资金额显著上升,2015年共有超过9400家的初创公司和中小企业共募集5.36亿欧元的资金,较2014年2.01亿欧元上升167%。这主要受P2P商业贷的推动。

平台的机构化水平上升。P2P消费贷中26%的交易量和P2P商业贷中24%的交易量来自机构投资者,例如养老金、共同基金、资产管理公司以及银行。股权型众筹中8%的投资金额来自诸如风险资本公司、天使投资人、家族财富管家以及基金公司。

平台关于国内现有监管的看法存在明显分歧。38%的受调平台觉得它们的国家有关P2P网贷和众筹的监管是充分且合适的;28%的受调平台则认为现在的监管过于放松。

增长困惑

按理,在一个经济体量巨大的发展基础上,且拥有相对完善的法律制度、较为成熟的监管机制,欧洲互联网金融的市场规模应该出现井喷式增长,又考虑到2013年、2014年的交易量基数处于低位,市场规模出现跨越式增长应在意料之中。然而,报告对欧洲互联网金融市场规模2016年的同比增长率估测值为50%,这远远低于2015年的增长率92%(见图1)。从发展趋势上看,增长率向低水平贴近,对于一个规模基数较小的新生市场而言,前景偏黯淡。

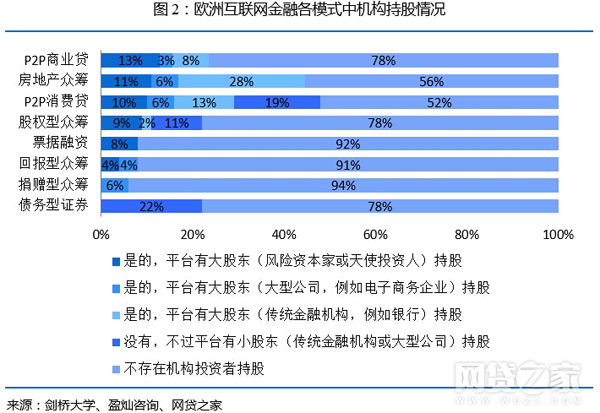

从微观角度看,欧洲互联网金融平台具备新型金融模式共有的优势,即金融服务向数字化趋势加速转变,为互联网金融机构的发展塑造良好的成长环境;运营成本低廉且经营方式灵活,用户借款体验显著改善,这让互联网金融机构占据领先优势;互联网金融机构的客户在传统金融机构(例如银行)的服务范围之外,两者不构成直接竞争关系。而且,欧洲越来越多的大型金融机构在占据较大市场规模的平台中参股,这说明新型金融的发展模式受到老牌金融机构的认可。见图2。

从宏观角度看,欧洲央行一直在延续大批量购买债券计划,旨在将欧元利率压低至接近0的水平,从而刺激银行放贷,通过投资拉动欧洲经济发展。有些非欧元货币的国家甚至执行负利率政策,例如瑞士和丹麦。利率向0水平收敛,不利于银行等传统金融机构的发展,但利好网贷机构,因网贷机构的主要客户信用评分偏低、信贷风险较高。利率处在低位,降低了客户的借贷成本,使得他们的违约风险被拉低,从而会刺激网贷交易量的上升。故从欧元利率水平来看,欧洲的网贷机构无疑处在资本泡沫的盛宴中。盛宴不停、舞步不止,欧洲互联网金融机构的市场规模按理应该乘势崛起。

简言之,无论微观观察,还是宏观分析,欧洲互联网金融机构的市场规模具有加速做大的基础和条件。调研报告对2016年市场规模增长率仅给出50%的估值似乎太低,且从洲际范围看,这一增长率远远低于其它大洲互联网金融市场的潜在增长水平。

一种解释

拥有较大发展潜力的欧洲互联网金融市场延续弱势增长的趋势,一种较为合理的解释是欧洲多数国家的平台可能难以在国内监管与欧洲监管之间寻找到合适的合规平衡点,即平台既要调整经营方针来应对国内监管政策的变化,又要积极求变来适应欧洲监管政策的调整,因此隐性的合规成本较高。

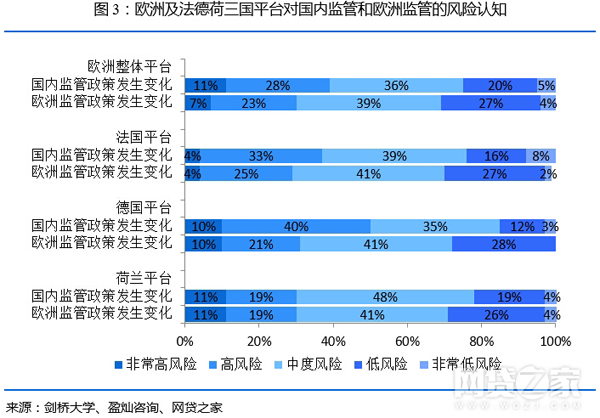

图3中,纵观欧洲,有75%的互联网金融平台将国内监管政策的变化视为中度以上风险,有39%的平台将其视为高风险或非常高风险;有近七成的平台将欧洲监管政策的变化视为中度以上风险,有30%的平台将其视为高风险或非常高风险。对欧洲大陆市场规模排名前三位的法国、德国、荷兰分别进行观察。在法国,有76%的平台将国内监管政策的变化视为中度以上风险,有37%的平台将其视为高风险或非常高风险;有70%的平台将欧洲监管政策的变化视为中度以上风险。在德国,有85%的平台将德国国内监管政策的变化视为中度以上风险,有一半的平台将其视为高风险或非常高风险,其中,这些平台中的八成认为德国监管政策的变化属于高风险;有72%的平台将欧洲监管政策的变化视为中度以上风险。在荷兰,有78%的平台将荷兰国内监管政策的变化视为中度以上风险,有30%的平台将其视为高风险或非常高风险;有71%的荷兰平台将欧洲监管政策的变化视为中度以上风险,有30%的平台将其视为高风险或非常高风险。

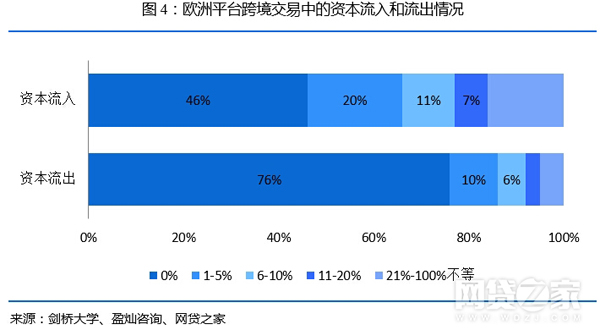

进一步讲,对于跨境资本而言,它们不会满足于仅在欧洲一国平台上寻找投资标的,而是会经常光顾他国平台来挖掘潜在的投资机会,但是由于欧洲各国的监管政策存在明显差异,所以跨境资本流动受到较大限制,互联网金融平台的市场规模增量受到压制。报告也承认,欧洲一些地区的国内监管措施缺乏条理,结果,糟糕的监管协调措施可能导致跨境资本流动持续维持在低位。

对合规风险的忌惮是欧洲互联网金融市场规模增长裹足不前的一大原因,即便英国互联网金融的市场规模比较可观,但是,作为欧洲经济大国的法国和德国的新型金融的市场规模却很小。如上文所述,这是由于国家和欧洲的监管政策对平台的发展造成了明显阻碍。而且,鉴于英国在今年6月宣布脱欧,实际上未来相当长一段时期内在英国谋求发展的他国平台可能会面临一个合规风险难以把控的英国监管环境,而之前在欧洲大陆发展的英国平台将可能丧失欧盟的通行惠国条款,无法与欧盟成员国的平台在欧洲大陆展开公平竞争,这就进一步限制了欧洲市场规模的增长潜力。更为极端的情况是,欧盟谋求稳定的经济发展方针遭受英国脱欧、意大利修宪失败等一系列事件冲击,欧洲金融监管政策的不确定性上升。在明年,诸如荷兰等国也可能会就是否留在欧盟举行公投,可以说欧洲互联网金融发展的大环境面临复杂的地缘政治事件的消极影响,未来数年内欧洲市场规模的增长水平估计在相对低位徘徊。

总结

欧洲经济体量巨大、法律制度相对完备、金融监管经验丰富,但该地区的互联网金融整体发展势头却不温不火。监管碎片化的地域现状是制约市场规模做大的一项重要因素。按理,欧洲有统一的货币、欧盟成员国一致认可的法制安排、排他性的经济发展优惠政策、行为方式比较接近的政府活动、企业管理及人口社会行为,所以,互联网金融作为欧洲大市场中的子市场,应该会得益于前述利好因素实现快速增长,其发展趋势同经济体量与欧洲相当的美国互联网金融市场相仿。然而,结果大相径庭。

简言之,未来一段时间欧洲互联网金融市场规模的增长大概率会中规中矩。全球范围内,处在“去监管”预期中的美国互联网金融的发展势头会继续走高。然而更应高度关注的是,身处监管强化背景中的中国互联网金融市场则应该从欧洲的现状中获得启迪和警示。

【来源:网贷之家 作者:胡明涛】

相关推荐

手机业越来越看规模,小厂商拿索尼摄像头都难了拼量、拼规模,真会是中国科技的最好出路吗?

一月基金募集遇冷,数量与规模双双回落

招财宝“违约”刚开始 涉事三方踢皮球逾期规模或将扩大

2016年中国网络广告规模预计达2295亿

体育产业规模庞大,为何体育手游却尚未爆发?

只求规模不管服务?那平台就离死不远了

虚拟运营商增长缓慢,用户规模不及基础运营的零头

股价暴跌:联想规模与利润转化阵痛

<返回首页

Copyright CmsTop.com

2026年04月19日 04:04:23